Brainfood

Unsere Prognosen für 2025 fielen zu Jahresbeginn eher vorsichtig aus. Tatsächlich verlief das Anlagejahr anders als anfänglich angenommen. Der massive KI-Boom entfachte eine Rally an den Börsen, insbesondere Tech-Schwergewichte verzeichneten spektakuläre Kursgewinne. So schrieb der US-Chiphersteller Nvidia Geschichte, als er im Oktober als erstes Unternehmen überhaupt einen Börsenwert von 5 Billionen USD erreichte, ein Meilenstein, der die zentrale Rolle des Konzerns im globalen KI-Boom unterstreicht. Insgesamt markierten die US-Aktienindizes mehrfach neue Höchststände, auch andere Märkte wie Südkorea oder Japan verzeichneten Rekordwerte.

Währungs- und Zinsentwicklungen prägten 2025 ebenfalls stark. Der US-Dollar zeigte sich schwach und fiel gegenüber dem Schweizer Franken deutlich von 0.91 auf 0.79, was die Renditen für in Schweizer Franken rechnende Anleger erheblich schmälerte. Gleichzeitig kam es zu einer bedeutenden Kehrtwende in Japan: Die Bank of Japan hob ihre Leitzinsen erstmals seit Jahrzehnten an, auf 0,75%, den höchsten Stand seit 1995.

Trotz Frankenstärke und Handelskonflikten erwiesen sich Schweizer Aktien als bemerkenswert robust. Selbst der amerikanische Strafzoll von 39% konnte den heimischen Markt nicht nachhaltig erschüttern. Der Swiss Market Index zeigte sich resilient und verbuchte bis Jahresende einen Wertzuwachs von 14%. Einige SMI-Schwergewichte erholten sich fast unbemerkt: UBS +35% mit Aussicht auf regulatorische Erleichterungen und das Tandem Roche (+29%) und Novartis (+24%) nach der Zolleinigung mit den Amerikanern.

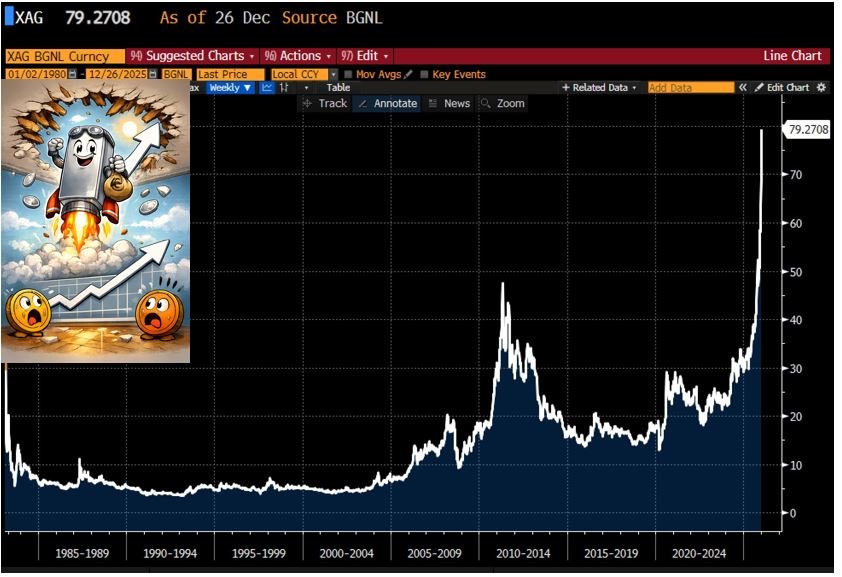

Bei den alternativen Anlagen gab es markante Bewegungen. Edelmetalle legten einen glänzenden Endspurt hin: in den letzten Tagen schnellten die Gold- und Silberpreise auf neue Rekordstände. Bitcoin hingegen konnte die hohen Erwartungen nicht erfüllen. Nach einem kurzen Höhenflug, im Oktober überschritt der Kurs erstmals 126'000 USD, folgte ein abrupter Absturz auf zuletzt 87'000 USD.

Makroökonomischer und geopolitischer Hintergrund

Das Jahr 2025 war von einem schwierigen makroökonomischen Umfeld geprägt. Die Rückkehr aggressiver America-First-Zollpolitik nach den US-Wahlen 2024 führte zu einer Fragmentierung des Welthandels. Zwar hielt sich das Gesamthandelsvolumen erstaunlich gut, insbesondere die US Konjunktur zeigte sich unbeeindruckt. Im 3. Quartal 2025 bestätigten die USA mit einem Wachstum von 4.3% ihre globale Führungsrolle.

Die geldpolitischen Weichenstellungen der Notenbanken divergierten. Die US-Fed und die Europäische Zentralbank senkten die Leitzinsen behutsam. Die EZB hatte ihren Einlagensatz bis Oktober auf 2,00% reduziert, und die Fed senkte in mehreren Schritten auf etwa 3,5%. In der Schweiz schliesslich ist die SNB wieder am sprichwörtlichen Nullpunkt mit dem Leitzins angekommen.

Fazit

2025 war ein Jahr der überraschenden Wendungen an den Märkten. Die tatsächlichen Entwicklungen, vom KI-gestützten Aktienboom über Währungsturbulenzen bis hin zu rohstoffseitigen Rekorden, wichen spürbar von unseren vorsichtigen Anfangsprognosen ab. Schocks, wie der sogenannte «Liberation Day» im April, mit heftigen Erschütterungen, erwiesen sich als temporäres Ungemach. Mit der Erfahrung eines turbulenten Jahres im Rücken richtet sich der Blick nun nach vorn. Die skizzierten Trends und Ereignisse bilden die Ausgangslage für den Ausblick 2026, in dem die weiteren Perspektiven für Wirtschaft und Märkte beleuchtet werden.

Ausblick 2026

Künstliche Intelligenz: Fortschritt mit deflationärem Beigeschmack

Eine zentrale Rolle im Anlagejahr 2026 wird erneut die künstliche Intelligenz einnehmen. Zunehmend kommen dabei die wirtschaftlichen Auswirkungen zum Tragen, und zwar jenseits der Wachstumsimpulse durch die gigantischen Investitionssummen in Computer Chips und Datencenter.

Tatsächlich erhöht KI zwar kurzfristig die Produktivität und Unternehmensgewinne, birgt aber tiefgreifende strukturelle Folgen. Schon heute krempelt KI ganze Berufsfelder um, etwa Übersetzung, Softwareentwicklung oder Datenanalyse, was bereits erste spürbare Folgen hat. So zeigen neue Daten aus der Schweiz und den USA, dass die Arbeitslosigkeit unter Hochschulabgängern und in einzelnen Berufsfeldern, spezifisch Informatik, seit der Einführung von ChatGPT anzieht.

Dieser Automatisierungstrend dürfte sich fortsetzen und in nicht ferner Zukunft z.B. mit selbstfahrenden Fahrzeugen auch die Transport- und Autoindustrie umwälzen. Vorderhand substituieren Unternehmen jedoch immer mehr Einstiegsjobs durch KI-Tools, was erfahrenen Fachkräften einen Vorteil verschafft und die Verhandlungsmacht der Arbeitgeber erhöht.

Gesamtwirtschaftlich bedeutet der KI-Boom eine Umlagerung der Wertschöpfung zugunsten des Kapitals: Firmen steigern ihre Margen, während Löhne hinterherhinken. Ähnlich wie während der industriellen Revolution um 1850 entfalten sich dadurch stark deflationäre Kräfte, ihre Auswirkungen auf Beschäftigung und Preise sind schwer abschätzbar. McKinsey schätzt, dass perspektivisch rund 30% aller Tätigkeiten von KI erledigt werden könnten. Kurzfristig befeuert die erwartete Produktivitätssteigerung zwar die Börsen und treibt Aktien auf immer neue Höchststände. Mittel- bis langfristig aber dürften höhere Arbeitslosigkeit, sinkende Gewinnmargen und damit Rückgänge der Unternehmensgewinne einsetzen, ein Szenario, das früher oder später die Aktienmärkte erreichen wird.

Aus Anlegersicht ergibt sich ein Balanceakt. Ob sich KI als Investitionsthema in einer Blase befindet, haben wir bereits in unserem letzten Brainfood thematisiert. Der bekannte Investor und Marktbeobachter Howard Marks hat in seinem jüngsten Memo die Thematik wie folgt beschrieben: KI könnte Teil einer “Inflection Bubble” sein. Also einer Blase, die echten technologischen Fortschritt finanziert, zugleich aber hohe Risiken für Investoren birgt. Im Unterschied zu rein spekulativen Episoden (Marks nennt diese “Mean-reversion Bubbles”, etwa die US-Immobilienblase 2007) hinterlassen solche inflektionsgetriebenen Übertreibungen bleibende Veränderungen: Nach Technologie-Blasen wie der Eisenbahn um 1850 oder dem Internet um 2000 kehrte die Welt nicht zum Status quo ante zurück. Die Kehrseite: Auch "gute" Blasen zerstören Vermögen. Entscheidend ist, nicht zu den Verlierern zu gehören, die in der euphorischen Phase zu spät einsteigen. In Bezug auf KI heisst das für 2026: Teilhaben am Innovationsschub, aber mit Besonnenheit und klarer Risikobegrenzung investieren.

Edelmetalle: auf dünnem Eis

Ende Oktober haben wir an dieser Stelle von «hohem Wellengang» beim Goldpreis geschrieben. Die ungewöhnlichen Preisbewegungen in den Edelmetallen haben sich in den letzten Wochen verstetigt. Über die Feiertage ist der Silberpreis gar explodiert. Unsere Haltung war und ist, dass Edelmetalle ein wichtiger Diversifikationsbaustein sind, um Vermögen in unberechenbaren Zeiten abzusichern. Nichtsdestotrotz ist nicht zu übersehen, dass die Kursbewegungen nun eine ungesunde Qualität angenommen haben. Folgerichtig haben wir in diesen Tagen die Allokation in diesem Bereich reduziert, um Gewinne zu sichern und die Portfolios vor einer möglichen scharfen Korrektur im Edelmetallsektor zu schützen. Taktisch sehen wir vorerst mehr Risiken als Nutzen in Gold und Silber.

US Exzeptionalismus: Vom Sonderfall zum Risikofaktor

Das Jahr 2025 war reich an Turbulenzen, viele davon mit Ursprung im Weissen Haus. Donald Trump blieb seinen Anhängern nichts schuldig: Ein weltweiter Zollkrieg, die gezielte Demütigung und Erpressung von Verbündeten sowie ein erstaunlich lockerer Umgang mit Waffengewalt, von Iran, Jemen über Nigeria bis hin zu Blockaden in der Karibik prägten das Bild einer Supermacht, deren Präsident die Möglichkeiten seines Landes zunehmend überschätzt.

Während die Nato zuletzt komatös wirkt und Diplomatie durch Hinterzimmer-Deals von windigen Geschäftsleuten ersetzt wurde, tobte innenpolitisch der "Trump-Furor". Angriffe auf demokratisch regierte Bundesstaaten, bedenkliche institutionelle Winkelzüge und die drohende Untergrabung der Unabhängigkeit der Federal Reserve haben ein neues Phänomen geschaffen: das "US-Risiko"

Erstmals sprechen globale Investoren über die USA in Kategorien, die man bisher nur von Schwellenländern kannte: regulatorische Unsicherheit, Zweifel an der Unbahängigkeit der Justiz und die politische Instrumentalisierung von Verträgen.

Die ökonomische Quittung für dieses Chaos ist bereits sichtbar. Zwar suggeriert ein Plus von 16% im S&P 500 oberflächliche Stärke, doch für internationale Anleger war 2025 ein "Stinker". Massive Währungseffekte radierten die Gewinne fast vollständig aus. CHF-basierte Investoren landeten bei mageren 2.5%. Schlimmer noch: Der Dollar riskiert seinen Status als sicherer Hafen, der Blick auf den Goldpreis spricht Bände.

Im Jahr 2026 stehen mit Supreme-Court Entscheiden zu Zöllen und den Zwischenwahlen im Herbst entscheidende Meilensteine an, die zeigen werden, ob die Institutionen ihre Rolle zurückerobern können. Doch das Vertrauen ist bereits tief beschädigt. Angesichts der massiv steigenden politischen Risiken und der drohenden Erosion der amerikanischen Finanzmarktvormachtstellung ist eine gezielte Untergewichtung von US-Werten zu prüfen.

Marktchancen und Risiken: Stockpicking und unterschätzte Gefahren

Trotz unsicheren Perspektiven gibt es selektive Chancen. Abseits der gehypten Mega-Caps finden sich versteckte Perlen: So notieren etwa viele Schweizer Nebenwerte weit unter ihren Spitzen von 2021. Für geduldige Anleger mit Fokus auf Qualität ergibt sich hier ein interessantes Stockpicker-Feld.

Viele dieser Unternehmen sind typischerweise innovativ, häufig globale Leader in ihren Nischen, jedoch zyklisch und von der Exportwirtschaft abhängig. Für eine echte Trendwende braucht es folglich bessere Konjunkturperspektiven, insbesondere in Europa und eine Konsolidierung des Schweizer Frankens, beides Faktoren, die vage bleiben. Solide KMU mit gesunden Bilanzen, die vom Markt übersehen werden, profitieren jedoch überproportional, sobald sich die Aussichten aufhellen. Wer jenseits der Index-Schwergewichte investiert, kann langfristig vom Aufholpotenzial in diesen Segmenten profitieren und heute im langjährigen Vergleich günstig einsteigen – natürlich mit sorgfältiger Titelauswahl, und Risikostreuung.

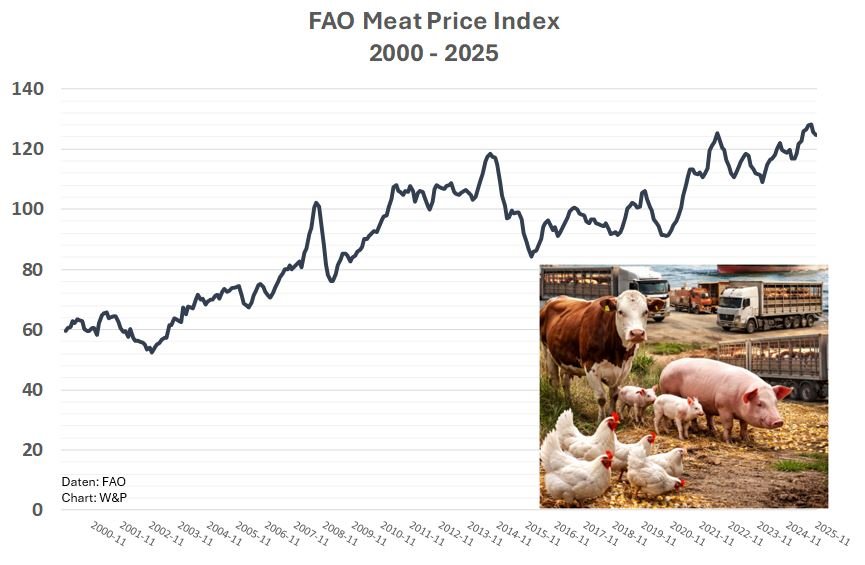

Auf der Risiko-Seite verdienen oft ausgeblendete Gefahren Beachtung. Ein Beispiel im Zusammenhang mit der globalen Nahrungsmittelkette:

Der Rohstoff-Experte Javier Blas warnte jüngst in einer Bloomberg Kolumne, die Welt könnte “schlafwandlerisch in die nächste Pandemie” hineinsteuern, allerdings nicht durch ein Menschenvirus, sondern via Tierseuchen. Ein weltweiter Ausbruch unter Nutztieren (Panzootie) sei eher eine Frage des Wann und Wie als des Ob.

Die Warnsignale mehren sich: Die Afrikanische Schweinepest grassiert inzwischen in 50 Ländern, schwere Vogelgrippe-Wellen dezimierten Geflügelbestände in China und den USA, Rinderseuchen und Parasiten (z.B. der Schraubenwurm) beeinträchtigen die Fleischproduktion in Europa und Lateinamerika. 2025 erreichten die globalen Fleischpreise Rekordstände.

Ein Allzeithoch, das massgeblich auf solche Tierseuchen zurückzuführen ist. Experten befürchten, dass wir auf ein Szenario zusteuern, in dem ein hochpathogenes Virus einen grossen Teil des weltweiten Viehbestands dahinrafft. Die wirtschaftlichen Konsequenzen wären verheerend: Anders als bei Covid käme es weniger zu Lockdowns, sondern zu akuten Nahrungsmittelengpässen und Preisexplosionen bei Fleisch, Eiern, Milchprodukten. Im schlimmsten Fall müssten Hunderte Millionen Tiere notgeschlachtet werden, um die Seuche einzudämmen. Dennoch ist Tiergesundheit ein sträflich vernachlässigter Bereich. Viele Regierungen kürzen sogar die Mittel für Überwachung und Prävention. Als Anleger sollte man diese Verwundbarkeit der Versorgungsketten im Hinterkopf behalten. Sie könnte inflationäre Schocks oder politische Spannungen auslösen, die derzeit in keinem Modell einkalkuliert sind.

Fazit: Vorsicht ist die Mutter der Porzellankiste

Nachdem das Anlagejahr 2025 eine vorsichtige Lagebeurteilung nicht bestätigt hat, denken wir, dass verschiedene Entwicklungen, die Grund zur Besorgnis gegeben haben, 2026 nachhaltig relevant für die Finanzmärkte werden.

Der KI Investitionsboom wird einen Realitätstest erfahren. Die Frage, ob die grossen Tech Firmen ihre Investitionsvolumen durchzuziehen vermögen findet eine Antwort. Damit verbunden rückt eine realistischere Einschätzung zu den Bewertungen dieser Unternehmen näher.

Auch das Phänomen «Trump» wird einem Härtetest unterzogen. Verschiedene Meilensteine werden uns mehr Klarheit verschaffen, wohin die USA politisch und wirtschaftlich in den nächsten Jahren steuern. Eine starke Eintrübung der US Wirtschaft bis zu den Zwischenwahlen könnte eine entscheidende Zäsur für diese Administration mit sich bringen.

Das Szenario einer sich moderat entwickelnden globalen Wirtschaft spricht dafür, dass disinflationäre Kräfte wieder Überhand nehmen. Überkapazitäten in China, erste Ausläufer der KI Revolution auf den Arbeitsmärkten und anhaltende Unsicherheiten rund um die protektionistische Abschottung der USA dämpfen die wirtschaftlichen Aktivitäten, verbessern jedoch den Inflationsausblick und ermöglichen insbesondere in den USA weitere Zinssenkungen, was den Risikoappetit der Anleger in der Regel beflügelt.

Vor diesem Hintergrund verdienen auch Anleihen ihren Platz in den Portfolios der Anleger. Währungsgesicherte US Staatsanleihen könnten sich positiv entwickeln. Einen besonderen Fokus legen wir auf Japan, das mit der jüngsten Zins- und Währungsentwicklung sowohl Chance als auch Risiko für das globale Finanzsystem darstellt (Vergleiche Brainfood vom 4.7.2025).

Nachdem uns die Edelmetalle durchs vergangene Jahr getragen haben, scheint das Potential zunehmend erschöpft. Falls keine katastrophalen Kalamitäten auf die Weltwirtschaft treffen, könnten hier um den Jahreswechsel 2025/26 die besten Kurse vorerst bereits gebucht sein.

Die Aktienmärkte schliesslich sollte man differenziert betrachten. Jenseits der Blasen-Diskussionen gibt es Opportunitäten, Schweizer Qualitäts- und Nebenwerte wurden erwähnt. Generell scheint eine aktive Titelselektion im aktuellen Umfeld vielversprechender als blindes Indexieren, insbesondere unter Berücksichtigung der Zusammensetzung der Leitindizes wie z.B. dem S&P 500 oder dem MSCI Welt.

2026 wird ziemlich sicher anders verlaufen, als wir es uns hier ausdenken. Deshalb sollte man immer bedenken, dass scheinbar unmögliche Entwicklungen eintreffen können. Ein negatives Beispiel wurde mit einer Panzootie erwähnt, andererseits können auch gute Dinge geschehen. Ein Ende des Krieges in der Ukraine wäre eine solche Entwicklung. Dieser Konflikt, der im Februar 2026 ins fünfte Jahr geht, dauert für eine «High Intensity» Konfrontation bereits sehr lange an.

Insgesamt raten wir für 2026 zu Umsicht und erwarten moderatere Anlageergebnisse als im abgelaufenen Jahr. Unsere fünf taktischen Empfehlungen lauten vor diesem Hintergrund:

- Aktienquote begrenzt halten: Wir starten das neue Jahr mit einer neutralen Aktienquote. Der Fokus liegt auf europäischen Werten, mit Schwergewicht Schweiz. Das Übergewicht in Emerging Markets wird zu Lasten von US Werten beibehalten.

- Edelmetalle: Insbesondere Silber hat nach dem steilen Anstieg seinen Diversifikationsnutzen zumindest kurzfristig verloren. Wir beobachten die weitere Entwicklung.

- Anleihen und Liquidität stärken: Wir halten eine prägnante Allokation in hochwertigen Anleihen (insb. CHF-Obligationen sowie währungsgesicherte USD-Staatsanleihlen). Sie bieten in einem schwachen Konjunkturumfeld Stabilität und profitieren von möglichen Zinssenkungen oder sogar Negativzinsen. Ein liquider Teil des Portfolios verschafft uns zudem Flexibilität und dient als trockenes Pulver für künftige Chancen.

- Selektiv Chancen nutzen – Stock Picking: Für aktive Anleger sehen wir die Chance zum Engagement in unterbewerteten Perlen jenseits der Index-Schwergewichte. Viele Midcaps notieren im langjährigen Vergleich auf tiefen Niveaus und können bei einer Sektor-Rotation erhebliches Aufholpotenzial entfalten. Einzeltitel aus robusten Branchen (Gesundheit, Basiskonsum, Infrastruktur) mit soliden Bilanzen verdienen besonderes Augenmerk.

- Keine Illusionen bei Illiquidität: Wir bleiben bei unserer Haltung, dass «alternative Renditequellen» in einem Nullzins-Umfeld zwar verlockend erscheinen mögen. Trotzdem verzichten wir auf den Reiz illiquider Privatmarktanlagen (Private Equity, Private Debt, etc.). In einer Krise können diese Assets zur Falle werden, da weder schnelles Umschichten noch transparente Bewertungen gewährleistet sind.

Mit diesem vorsichtigen, aber chancenbewussten Kurs, einem solide diversifizierten Portfolio, aktiver Überwachung der Risiken und der Bereitschaft, taktisch gegenzusteuern, sehen wir uns gut gerüstet für das Jahr 2026. Denn erfolgreiche Vermögensverwaltung bedeutet gerade in unsicheren Zeiten vor allem: das Erreichte wahren und gezielt wachsen lassen, wo es die Umstände zulassen.

Christoph Offenhäuser, CEO & Partner

Kommentieren