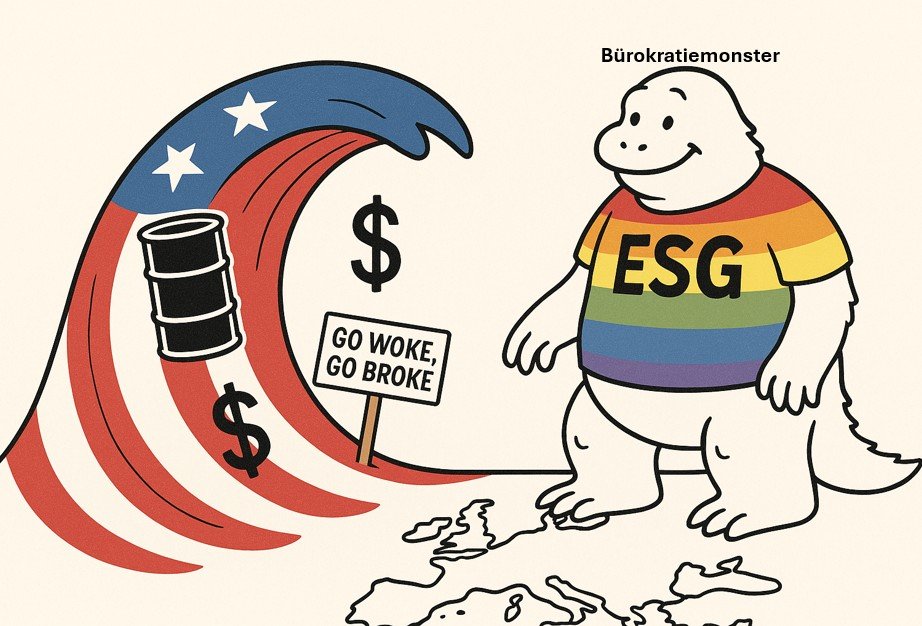

Die Anti-ESG Welle rollt an

Die USA erleben seit einigen Jahren einen regelrechten Anti‑ESG‑Backlash: konservative Bundesstaaten erlassen Gesetze gegen „woke“ Anlagepraktiken und entziehen BlackRock & Co. Milliarden. Nun erreicht diese Welle auch Europa und die Schweiz. Bedeutende Finanzhäuser wie die UBS kehren der Net‑Zero Banking Alliance den Rücken, Branchenvertreter warnen vor überbordender Bürokratie und Greenwashing. Spektakuläre Fehlschläge – wie die Basellandschaftliche Kantonalbank mit ihrer Nachhaltigkeitsbank Radicant – zeigen, dass missionarischer ESG‑Eifer aus der Ruder laufen kann. Dieser Beitrag skizziert, warum der Gegenwind in der Nachhaltigkeitsdebatte guttut und wie eine realistische Balance zwischen Klimazielen, Investoreninteressen und wirksamer Politik aussehen könnte.

ESG Backlash in den USA: Ursprung und Entwicklung.

Bereits vor einer möglichen zweiten Amtszeit Donald Trumps formierte sich in den USA eine Gegenbewegung zu Environmental, Social, Governance (ESG)-Anforderungen. Konservative Politiker, vor allem in republikanische Bundesstaaten, warfen grossen Finanzakteuren vor, durch eine „woke“ ESG-Politik ganze Industrien (spezifisch Öl und Gas) zu benachteiligen. Konkrete politische Schritte folgten prompt: Bis Mitte 2023 hatten 15 US-Bundesstaaten bereits Anti-ESG-Gesetze erlassen. So veröffentlichte etwa Oklahoma eine Liste von 13 Finanzinstituten (darunter BlackRock, Wells Fargo, JPMorgan), die angeblich Öl- und Gaskonzerne boykottierten – mit der Ansage, diese von Staatsaufträgen auszuschließen. In Texas erstellte der Comptroller eine ähnliche Blacklist, der u.a. auch UBS und Credit Suisse angehörten, gemäss einem 2021 beschlossenen Gesetz zum Schutz der heimischen Ölindustrie.

Auch wirtschaftlich zeigten sich Folgen dieser Anti-ESG-Offensive. So entzog Florida im Dezember 2022 dem Vermögensverwalter BlackRock satte zwei Milliarden US-Dollar an Staatsgeldern – der bisher grösste ESG-bedingte Kapitalentzug eines Bundesstaates. Begründete wurde dieser Schritt damit, BlackRock verfolge «andere Ziele als die Rendite» und setze politische ESG-Agenden über die Interessen der Anleger.

Parallel dazu nutzten Politiker in Washington ihre neue Mehrheit: Republikanische Ausschüsse luden Top-Manager zu Anhörungen vor, um deren ESG-Strategien zu hinterfragen. Zudem klagen einige Bundesstaaten gegen Fondsgesellschaften – etwa forderte ein Verbund republikanischer Attorney Generals eine Beschränkung von Vanguards Geschäftstätigkeiten wegen dessen Klimaengagements.

Diese politisch motivierte Gegenbewegung zeigt Wirkung: Grosse Finanzhäuser beginnen, ihr Verhalten anzupassen. Unverkennbar ist auch ein Wandel in der Rhetorik. Larry Fink etwa, CEO von Blackrock, in früheren Jahren ein starker Befürworter von ESG Prinzipien, betrachtet den Begriff neuerdings als «politische Waffe», die zu starker Polarisierung geführt hat. Er betont, dass der Fokus von Blackrock nicht auf der Durchsetzung einer politischen Agenda, sondern auf der Erfüllung der treuhänderischen Pflicht gegenüber den Anlegern liegen muss.

Schliesslich ist festzustellen, dass der Begriff ESG in den USA zu einem Kulturkampf-Thema geworden ist, das, wie so vieles in diesem Land, seltsame Blüten treibt: So haben die «Kulturkrieger» unter den Anlegern die Wahl, in anti-woke Finanzprodukte zu investieren, wie z.B. dem American Conservative Values ETF

Anti-ESG Dynamik schwappt in die Schweiz

Nun erreicht diese Anti-ESG-Welle auch Europa und den Finanzplatz Schweiz. Die UBS hat im August 2025 ihren Austritt aus der freiwilligen Net-Zero Banking Alliance bekanntgegeben (NZBA). Die NZBA war 2021 als Brancheninitiative für klimaneutrales Bankwesen gestartet, doch zuletzt geriet sie unter Druck.

Unübersehbar ist der grössere Trend. Die UBS folgt den Schritten mehrerer internationaler Konkurrenten (Barclays, HSBC, JP Morgan, Citi), die sich in diesem Jahr ebenfalls von der NZBA verabschiedet haben. Hintergrund sind laut Reuters verstärkte politische Kontrollen in den USA, wo Banken unter Generalverdacht «klimafreundlicher» Agenda gestellt werden. Barclays etwa begründete den Rückzug offen damit, dass die Allianz nach den zahlreichen Austritten «nicht mehr geeignet» sei, um die grünen Transformationsziele der Bank zu unterstützen.

Darüber hinaus sind aus der hiesigen Finanzbranche neuerdings kritische Voten zu vernehmen. So fällt Andreas Utermann, Präsident des Verwaltungsrats der Bank Vontobel, mit einemGastbeitrag in der Financial Times auf. Darin warnt er, der aktuelle ESG-Eifer berge Konfliktpotenzial mit den treuhänderischen Pflichten gegenüber den Anlegern – ein Echo auf die Kritik von Larry Fink. Nachhaltige Investments seien zwar begrüssenswert, dürften aber nicht zulasten der Rendite gehen, so Utermanns Tenor.

Schliesslich findet der amerikanische Kulturkampfbegriff «go woke, go broke» in der Schweizer Bankenlandschaft ein aktuelles Beispiel: Das Fiasko der Basellandschaftlichen Kantonalbank mit ihrer Nachhaltigkeitsbank Radicant kostet das Institut mindestens 100 Millionen Franken. Es ist ein typisches Beispiel von «Mission Creep», in diesem Fall einer Staatsbank, die sich im ESG Dschungel verirrt hat.

Die Debatte ist eröffnet, es bleibt abzuwarten, wo sie hinführt.

ESG-Regulierung im Überblick

ESG-Richtlinien sollen sicherstellen, dass neben finanziellen Kennzahlen auch Umwelt-, Sozial- und Governance-Aspekte in Anlageentscheidungen einfliessen. Ziel ist, Kapital in nachhaltige Projekte zu lenken, Risiken wie Klimawandel oder soziale Ungleichheit zu managen und Greenwashing zu verhindern. International hat sich ein wahrer Irrgarten von verschiedenen Gremien und Regelwerken verbreitet:

Die EU hat seit 2022 mit der Taxonomie-Verordnung ein Klassifizierungssystem für nachhaltige Wirtschaftstätigkeiten geschaffen. Ergänzend verpflichten die SFDR (Nachhaltigkeitskennzeichnung von Finanzprodukten) und die CSRD (erweiterte Nachhaltigkeitsberichterstattung ab 2024) Unternehmen zu umfassender Offenlegung. Damit spannt die EU einen dichten regulatorischen Rahmen, der vom Fonds bis zum Grosskonzern reicht.

Die Schweiz verfolgt einen moderateren, oft nachziehenden Ansatz. Seit 2023 müssen grosse Unternehmen (über 500 Mitarbeitende, Bilanzsumme > 20 Mio. CHF oder Umsatz > 40 Mio. CHF) jährlich zu Umwelt, Soziales, Menschenrechten und Korruptionsbekämpfung berichten. Spezielle Sorgfaltspflichten gelten für Konfliktmineralien und Kinderarbeit, Verstösse können gebüsst werden. Ab 2024 kommt eine verpflichtende TCFD konforme Klimaberichterstattung hinzu. (TCFD = Task Force on Climate-related Financial Disclosures – eine internationale Expertengruppe des Financial Stability Boards FSB)

Während die EU flächendeckend strenge ESG-Vorgaben umsetzt, betrifft die Schweizer Regulierung bisher weniger Firmen und orientiert sich selektiv an EU-Standards – mit laufender Diskussion, wie weit die Angleichung gehen soll, um Wettbewerbsnachteile zu vermeiden.

Im Bereich Finanzanlagen sind die Kernpunkte der MiFid II-ESG-Ergänzungen zu erwähnen, die sich auf leisen Sohlen auch im Schweizer Regelwerk einschleichen:

1. Abfrage der Nachhaltigkeitspräferenzen

- Anlageberater und Vermögensverwalter müssen Kundinnen und Kunden gezielt nach ihren Nachhaltigkeitspräferenzen fragen.

- Die Abfrage ist verpflichtender Bestandteil des Suitability und Appropriateness Tests.

2. Definition der Nachhaltigkeitspräferenzen

Kunden können angeben, ob und in welchem Umfang sie investieren möchten in:

- EU-Taxonomie-konforme Investitionen (ökologisch nachhaltige Tätigkeiten gem. EU-Taxonomie-Verordnung).

- SFDR-Artikel-9-Produkte oder Artikel-8-Produkte mit Mindestanteil an nachhaltigen Investitionen (gemäß Sustainable Finance Disclosure Regulation).

- PAI-Produkte: Anlagen, die die wichtigsten nachteiligen Nachhaltigkeitsauswirkungen (Principal Adverse Impacts) berücksichtigen.

3. Berücksichtigung im Portfolio

- Kundenwünsche müssen konkret und quantifizierbar in der Anlagestrategie umgesetzt werden (z. B. „mindestens 30 % Taxonomie-konform“).

- Falls geeignete Produkte fehlen, muss der Kunde darauf hingewiesen werden und gegebenenfalls die Präferenzen angepasst werden.

4. Dokumentations- und Offenlegungspflichten

- ESG-Präferenzen und deren Umsetzung müssen schriftlich dokumentiert werden.

- Änderungen durch den Kunden sind ebenfalls festzuhalten.

Ineffizienz, Kosten und Greenwashing

Trotz guter Absichten sehen Kritiker in ESG-Regeln teure Bürokratie mit zweifelhaftem Nutzen. Allein in der Schweiz binden ESG-Reporting und Compliance laut Economiesuisse «mehrere Zehntausend» Arbeitskräfte, was der Schweizer Wirtschaft Kosten in dreistelliger Millionenhöhe jährlich beschert. Dieses Geld fehle für echte Nachhaltigkeitsprojekte, monieren vor allem KMU, die indirekt vom Reportingdruck betroffen sind.

Hinzu kommt ein undurchsichtiges Geflecht aus Ratings, Standards und Gütesiegeln. Unterschiedliche Kriterien und sich ändernde EU-Vorgaben führen zu Verwirrung. Selbst Experten blicken oft kaum durch. Statt Transparenz entstehe Orientierungslosigkeit.

Zudem steht der Greenwashing-Vorwurf im Raum: Hochglanzberichte und PR-Kampagnen polieren das Image auf, ohne die Unternehmenspraxis wesentlich zu verändern. Das ESG-System sei zu einem lukrativen Geschäftsfeld für Berater und Agenturen geworden, während reale Fortschritte oft ausblieben. (Greenwashing bei uns bereits 2018 ein Thema)

Auch die Wirkung vieler ESG-Investments ist umstritten. Manche Anlagefonds unterscheiden sich kaum von konventionellen Gefässen. Green Bonds finanzieren teils ohnehin geplante Projekte oder stellen sich im Nachhinein als Rohrkrepierer heraus. So hat die staatliche Russische Eisenbahngesellschaft verschiedene «grüne Anleihen» in Schweizer Franken ausstehend, die ESG Investoren, u.a. Pensionskassen, grosse Verluste eingebracht haben. Schwache Performance von ESG Anlagen in Krisenjahren wie 2022, in denen der verpönte Energiesektor eine massive Überperformance lieferte, offeriert Gegnern weiteres Futter.

Das Fazit der Kritiker: ESG-Regulierung ist teuer, komplex und erzielt zu wenig Wirkung, im schlimmsten Fall resultiert gar eine massive Fehlallokation von Kapital, wie aktuell das Beispiel des Windturbinenherstellers Orsted zeigt, bei dem der dänische Staat mit einer Kapitalspritze von $4.5 Mrd. den Kollaps verhindern muss.

Warum Gegenwind der Nachhaltigkeitsdebatte gut tut

Angesichts der genannten Kritikpunkte drängt sich eine Neuorientierung auf. Zwar mag die anrollende Anti-ESG Welle manchem Beobachter als rückwärtsgewandt oder populistisch erscheinen. Doch sie erfüllt eine wichtige Funktion, indem sie ein Korrektiv in der Nachhaltigkeitsdebatte erzwingt.

Der ESG Eifer hat zu masslosen Übertreibungen geführt, die es abzubauen gilt. Unternehmen und Regulatoren sollten Nachhaltigkeitsmassnahmen ernsthaft auf Effektivität prüfen statt bloss auf den PR-Wert. Wenn nun grosse Player wie die UBS einen Schritt zurücktreten und selektiver bei freiwilligen Initiativen werden, könnte das zu einer Neujustierung führen: weg von Symbolik, hin zu greifbaren, selbst gesetzten Zielen, die zum Kerngeschäft passen.

Für unser Kerngeschäft gilt: Der Kunde soll entscheiden. Ob und wie stark er ESG-Aspekte berücksichtigt sei ihm überlassen– so wie Verbraucher täglich selbst wählen, ob sie z.B. Bio-Produkte kaufen, Ökostrom beziehen oder beim Fliegen eine CO₂-Kompensation zahlen. Genauso sollten Anleger ohne Belehrungen ihr Geld nach eigenen Wertvorstellungen investieren. Die Aufgabe der Finanzbranche beschränkt sich darauf, diese Kundenwünsche aufzunehmen und mit den individuellen Rendite- und Risikozielen in Einklang zu bringen. Kurz: wir sollten Dienstleister sein, nicht Weltverbesserungs-Ingenieure per Gesetz.

Darüber hinaus sollten wir uns darauf konzentrieren, was unsere Arbeit ist und wofür wir bezahlt werden: nämlich die vielversprechendsten Investitionsmöglichkeiten in allen Sektoren auszuwählen und Kapital entsprechend zuzuweisen.

Der Staat hingegen sollte sich darauf konzentrieren, Steuern und Vorschriften so auszugestalten, dass Externalitäten entsprechend ihren Niederschlag in der Kapitalallokation der Unternehmen findet (bei der Klimaproblematik z.B. mit einer durchschlagskräftigen CO2 Bepreisung, die den Namen auch verdient).

Christoph Offenhäuser, Partner & CEO

Kommentieren