W&P House View

Rückblick 2023

Das vergangene Jahr hat den meisten Aktienanlegern eine ansprechende Performance beschert. Nachdem viele Wachtumswerte 2022 regelrecht abgestürzt waren, erfolgte eine positive Gegenbewegung bei internationalen Aktien. Der Schweizer Aktienmarkt entwickelte sich 2023 verhaltener, da Kernanlagen wie z.B. Nestlé oder Roche für einmal enttäuschten.

Festverzinsliche Anlagen erholten sich gegen Jahresende von ihren Tiefstständen, so dass sich auch bei dieser Anlageklasse ein positives Bild ergibt.

Wie der nachfolgende Chart eindrücklich zeigt, legten sowohl konservative als auch wachstumsorientierte Strategien in den letzten zwei Monaten markant zu. Effektiv basiert die positive Gesamtrendite 2023 auf der Entwicklung von nur wenigen Wochen seit die amerikanische Notenbank ein Ende des Zinserhöhungszyklus signalisierte. Die Marktteilnehmer erwarten nun für 2024 massive Leitzinssenkungen.

Ganz generell widerspiegelt dieses Kursrally der Finanzmärkte die Hoffnung und Überzeugung, dass sich die Weltwirtschaft in einer Phase des moderaten Wachstums bei tiefer Inflation und hoher Beschäftigung befindet. Optimisten legen dieses Szenario als einen Idealzustand aus, der höhere Bewertungen rechtfertigt.

Ausblick 2024

Das allgemeine wirtschaftliche Umfeld:

Wer davon ausgeht, dass eine sinkende Inflation gleichbedeutend wäre mit sinkenden Preisen, irrt sich. Eine langsam abflachende Teuerung führt nur schlicht und einfach dazu, dass die Preise weniger schnell steigen. Das Problem der schwindenden Kaufkraft bleibt deshalb präsent.

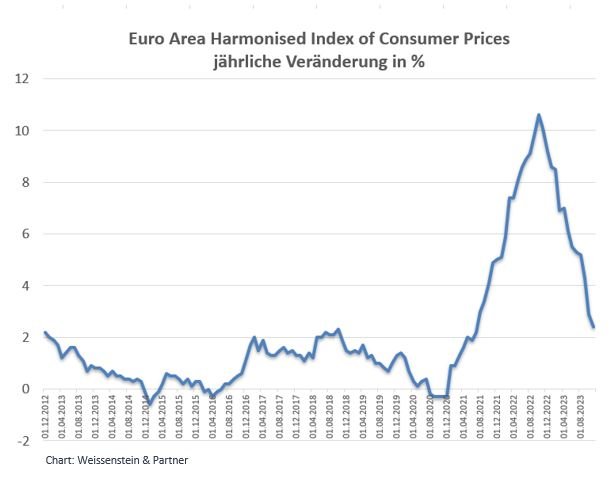

Der eindrückliche Rückgang der Inflation in der Eurozone beruht zum grossen Teil auf einem Basiseffekt - wenn die Preise kurzfristig steigen, bleibt die Inflation ein Jahr lang hoch - danach geht sie wieder zurück.

Preistreibende Faktoren wie die Energie-Abkoppelung von russischem Öl und Gas, der Ersatz fossiler Energieträger durch Wärmepumpen und die zunehmende Elektrifizierung des Verkehrs werden indessen die Nachfrage nach Elektrizität, gerade in den Wintermonaten, auf neue Höchstmarken anschwellen lassen.

Ohne eine Rezession wird die Inflation kaum weiter sinken, was mit negativen Konsequenzen für die Wirtschaft, speziell in Europa, einhergehen dürfte. Wir erwarten deshalb:

- Zunehmende Kaufkraftverluste der Konsumenten

- Hohe Produktionskosten für einergieintensive Unternehmen

- Hohe Staatsausgaben (Subventionen) zur Abfederung von Härtefällen

- Delokalisierung energieintensiver Produktion in Länder mit tiefen Energiekosten

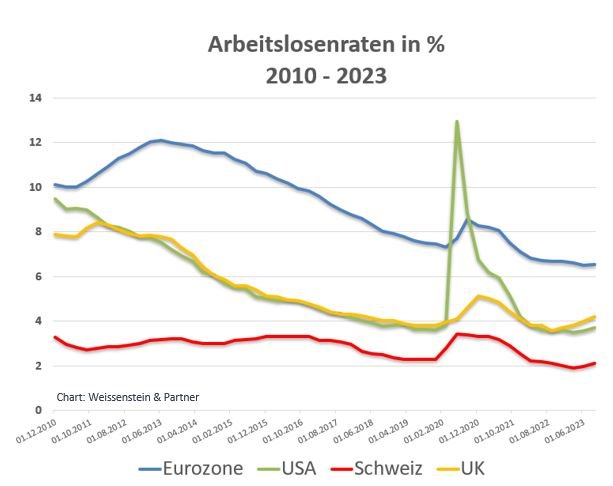

Diese Rahmenbedingungen führen zu einer Abschwächung der Weltwirtschaft mit entsprechendem Konsumrückgang und erhöhter Arbeitslosigkeit. Die Auswirkungen haben die Realwirtschaft bis jetzt nur vereinzelt erreicht. Einer der Hauptgründe liegt darin, dass die Konsumenten nach der Covid Krise einerseits hohe Ersparnisse aufwiesen und sich andererseits der Konsum weg von Gütern, hin zu Dienstleistungen verschob.

Der Arbeitsmarkt zeigt sich in diesem Umfeld robust. Der Fachkräftemangel bleibt aktuell hoch.

Das makroökonomische Umfeld, gemessen an Indikatoren wie Inflation, Beschäftigung und Wachstum, vermittelt unseres Erachtens ein trügerisches Bild. Die negativen Faktoren, welche die Märkte 2022 und bis Oktober 2023 belasteten, sind weder verschwunden, noch sind deren Spuren in der Realwirtschaft deutlich sichtbar.

Der Kaufkraftverlust der Konsumenten und ein Wiederaufflammen der Inflation werden, nach unserer Prognose, in der zweiten Hälfte 2024 die Märkte stark beeinflussen. Vor diesem Hintergrund kann nicht von stetigen, und wie von vielen erwartet, massiven Zinssenkungen ausgegangen werden.

Dennoch, der gegenwärtige Optimismus könnte in den ersten Wochen des neuen Jahres anhalten. Danach ist eine Neubeurteilung der wirtschaftlichen Lage zwingend.

Globale Aktienmärkte

Die positive Grundstimmung sollte den Aktienmärkten in den ersten Wochen 2024 Rückenwind verschaffen. Negative Neuigkeiten von vereinzelten Sektoren oder Firmen werden wahrscheinlich weiterhin ignoriert. Das zweite Halbjahr 2024 dürfte für Aktien erheblich schwieriger werden, sollten die Notenbanken die Zinsen nicht massiv senken.

Entgegen dem Marktsentiment rechnen wir mit anhaltender Teuerung und erachten, wie oben beschrieben, markante und rasche Zinssenkungen als wenig wahrscheinlich. Ausser es geschähe ein grösserer Unfall analog zu 2008 (Bankrott von Lehman Brothers), in dessen Gefolge die Zentralbanken zur Marktstabilisierung die Zinsen sofort und drastisch senken mussten.

Aktien USA

Der amerikanische Markt hat 2023 alle Erwartungen übertroffen und wird das Jahr nahe historischer Höchststände beenden. Die "Magnificent Seven" (Nvidia, Alphabet, Amazon, Apple, Meta, Microsoft und Tesla) sind massgeblich beteiligt am Grossteil der Kursgewinne. Mit einem KGV von über 30 haben die M7 eine stolze Bewertung, die nur durch anhaltendes und rasches Wachstum gerechtfertigt ist. Rückschläge sind auf diesem Niveau wahrscheinlich, weshalb wir den US Markt neutral gewichten.

Aktien Schweiz

Der Schweizer Aktienmarkt hat sich verglichen mit ausländischen Märkten 2023 enttäuschend entwickelt. Wenig Einfluss hatte dabei der spektakuläre Niedergang der Credit Suisse. Vielmehr fielen die schwache Entwicklung von Schwergewichten wie Roche (-15.9 %) oder Nestlé (- 9.3 %) auf Indexebene ins Gewicht. Im Gegensatz zum internationalen Parkett waren Schweizer Unternehmen zudem mit einer ausserordentlich starken Aufwertung der Heimwährung von teilweise über 10 % konfrontiert. Die moderate Bewertung, eine attraktive Dividendenrendite und die defensive Ausrichtung des Marktes lassen Schweizer Aktien indessen für 2024 in einem günstigen Licht erscheinen, mit einem guten Performancepotenzial im Vergleich mit den meisten ausländischen Börsen.

Anleihenmärkte

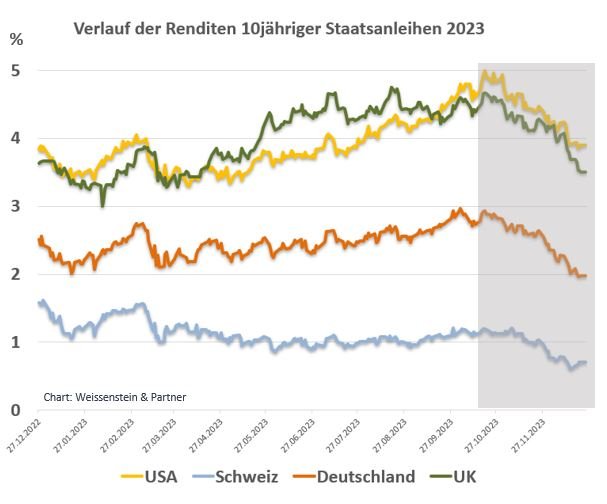

Ende September 2023 sah alles danach aus, als würden Obligationen eine negative Jahresperformance erzielen. Ab Mitte Oktober setzte jedoch eine fulminante Preiserholung ein. Speziell zu beachten ist dabei der ausserordentlich heftige Rückgang der Renditen bei langen Laufzeiten, hier in der Grafik am Beispiel der 10jährigen Staatsanleihen festgehalten.

Eine Fortsetzung der fallenden Zinsen bei längeren Laufzeiten ist auf dem aktuellen Niveau wenig wahrscheinlich. Besonders in der Schweiz würde dies bedeuten, dass die Zinsen erneut Richtung Null fallen würden. Dies wäre kaum im Sinne der Nationalbank und auch im Widerspruch mit der mittelfristigen Inflationsentwicklung hierzulande.

Kurze Laufzeiten im Bereich von drei Jahren bleiben favorisiert und dies mindestens solange, bis es am "langen Ende" zu einer merklichen Korrektur kommt.

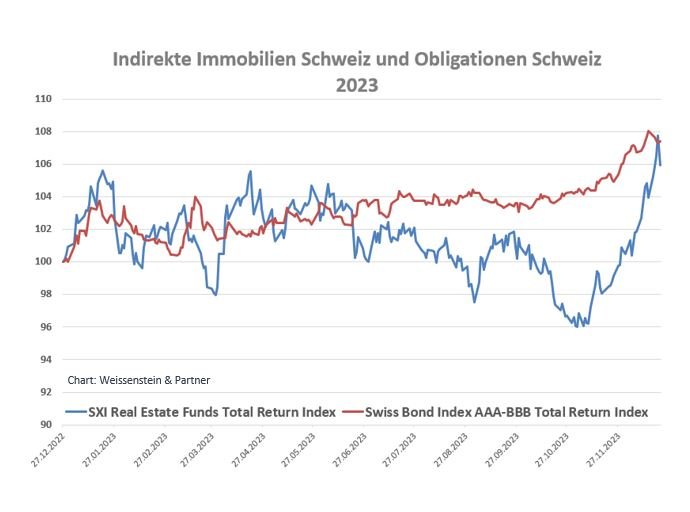

Indirekte Immobilien Schweiz

Das Segment der indirekten Immobilien (Immobilienfonds) profitierte wie alle Anlageklassen von einer bedeutenden Kurserholung in den vergangenen Wochen. Auslöser waren auch hier die fallenden Zinsen. Insgesamt resultierte am Ende des Jahres eine ansprechende Performance und wir gehen davon aus, dass das Segment auch im kommenden Jahr einen soliden Beitrag zur Diversifikation und Performance in gemischten Portefeuilles liefern wird. Die Lage am Schweizer Immobilienmarkt bleibt mit tiefen Leerständen und anhaltend hoher Nettoeinwanderung angespannt, die Mieten steigen.

Schwellenländer

Schwellenländeraktien haben sich 2023 auf ihrem relativ tiefen Niveau stabilisiert. Während die chinesischen Märkte weiter unter Druck standen, entwickelten sich einzelne Märkte in Südamerika ausgesprochen erfreulich. Die Phase steigender lokaler und USD Zinsen wurde ohne grössere Krisen überstanden. Dies deuten wir als eine gute Ausgangslage für die kommenden Jahre.

Edelmetalle

Der Goldpreis hat sich 2023 gut entwickelt, während sich Silber bei hoher Volatilität mehrheitlich seitwärts bewegte. Die hohe Nachfrage nach Gold aus dem asiatischen Raum und dem Kreis verschiedener Zentralbanken (BRICS), sowie den zuletzt fallenden Zinsen waren massgebend für die positive Entwicklung. Für 2024 ist mit einer Konsolidierung auf den Niveaus um $ 2000 pro Unze zu rechnen.

Zusammenfassung

2024 sollten euphorische Kursanstiege in den Anlageklassen Aktien und Obligationen dazu genutzt werden, um Gewinne mitzunehmen und deren Gewichtung entsprechend zu reduzieren. Für die frei werdenden Mittel bevorzugen wir Engagements in festverzinslichen Anlagen mit kurzer Laufzeit. Von Anleihen mit Laufzeiten über fünf Jahren ist derzeit abzusehen. Bei Aktien sind kleinere Rückschläge keine Kaufgelegenheiten. Korrigieren der Markt, bzw. Aktien von qualitativ soliden Unternehmen auf Grund von Sondereffekten, könnten sich interessante Kaufgelegenheiten bieten.

Christoph Schweizer

CIO & Partner

Kommentieren