Investing in Insurance Risks

Neuer Trend im Rückversicherungsgeschäft

Wer bis anhin in das Kerngeschäft der Rückversicherungswirtschaft anlegen wollte, konnte dies nur tun, indem er in die Aktie eines Rückversicherers investierte. Allerdings mussten damit weitere Risiken in Kauf genommen werden, die nichts mit dem Kerngeschäft des Versicherns gemein haben (versicherungsfremde Risiken). Hierunter sind vor allem die Risiken auf der Aktivseite der Versicherungsbilanz zu nennen, also Kapitalmarktrisiken in Form von Ausfall-, Währungs-, Kurs- und Zinsrisiken. Zusätzlich muss der Anleger firmenspezifische Risiken, primär das Managementrisiko (unsystematische Risiko), tragen. Daher ist die Aktie nicht das geeignete Mittel, um die reine Marktprämie der Rückversicherungsindustrie abzuschöpfen.

Die Emission von CAT Bonds (CAT steht für die die englische Abkürzung von Catastrophy, zu Deutsch Katastrophen) änderte diese Situation und bot Investoren Ende der Neunzigerjahre erstmals die Möglichkeit, direkt in Versicherungsrisiken zu investieren. Dabei kommt es zu einem Rollentausch zwischen Anleger und Versicherer. Der Investor nimmt die Rolle des Versicherers ein, indem er Risiken übernimmt und als Gegenleistung eine attraktive Prämie erhält. Versicherer treten somit als Versicherungsnehmer auf, die Risiken an Investoren übertragen und ihnen dafür Prämien zahlen. Mit dem CAT Bond Markt entstand neben dem traditionellen ein kapitalmarktbasierter Rückversicherungsmarkt, an dem Anleger ihre Rückversicherungskapazitäten in Form ihres Anlagebetrages zur Verfügung stellen. Versicherungsgesellschaften erhielten somit erstmals die Wahlmöglichkeit zwischen traditioneller Rückversicherung und alternativem Risikotransfer mittels CAT Bonds.

Die Etablierung des CAT Bond Marktes

Bezüglich der Versicherungsprämien, die am CAT Bond Markt in Coupons für die Naturkatastrophenanleihen überführt werden, gilt im Primärmarkt das traditionelle Gesetz von Angebot und Nachfrage: Bei hohem Angebot steigen die Prämien und damit die Coupons. Bei hoher Nachfrage sinken sie. Auf dem Sekundärmarkt funktioniert der gleiche Mechanismus über den Preis des Bonds, der ebenfalls schwanken kann.

Der Zugang zum Handel von CAT Bonds ist institutionellen Anlegern vorbehalten. Privatanleger können nicht unmittelbar teilnehmen. CAT Bonds werden an einem geregelten Markt täglich gehandelt. Der Handel mit Versicherungsrisiken ist zyklisch aufgrund der Tatsache, dass Rückversicherungsverträge in der Regel am Jahresende für das Folgejahr erneuert werden und saisonale Risiken (z.B. US-Hurrikane) einen grossen Anteil am CAT Bond Markt ausmachen. Der CAT Bond Markt stellt mit USD 27 Mrd. einen Nischenmarkt dar. Die Verbriefung von Versicherungsrisiken in Form von CAT Bonds ermöglicht Anlegern, am stark wachsenden alternativen Rückversicherungsmarkt teilzunehmen.

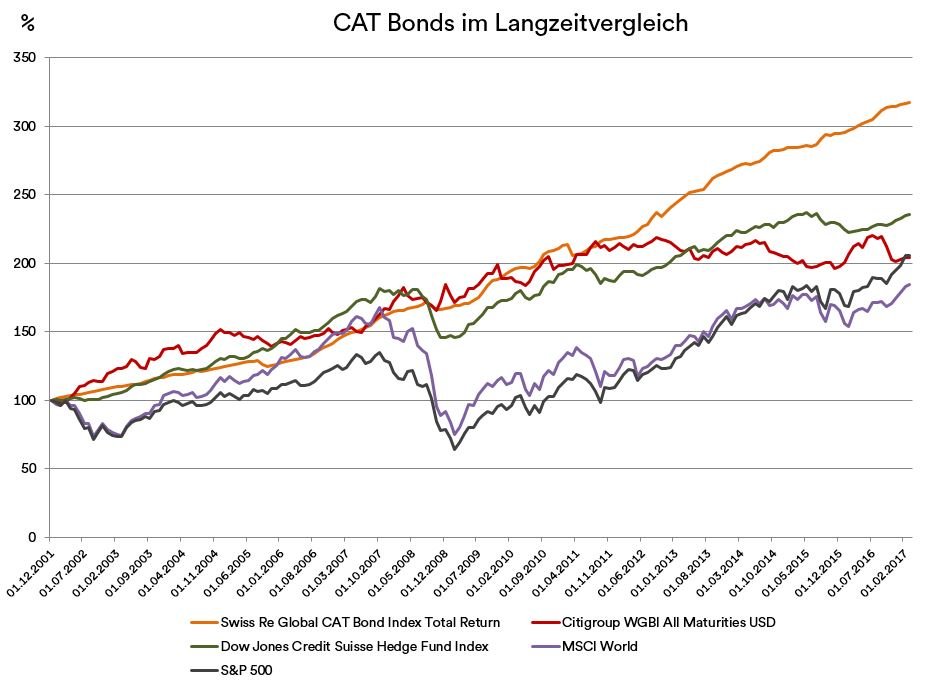

Naturkatastrophenrisiken, ein Wachstumsmarkt

Warum ist ausgerechnet der Handel mit Naturkatastrophen- oder Spitzenrisiken entstanden? Die Wachstumstreiber hierfür sind höhere Eigenmittelunterlegungsvorschriften für Versicherer (Solvency II, vor allem für Grossrisiken), steigende Schadenssummen aufgrund höherer Wertdichte, wachsendes Absicherungsbedürfnis, zunehmende Versicherungsdichte und steigende Anzahl von Naturkatastrophen. Die Prämien im Spitzenrisikogeschäft sind zudem hoch und daher bei Investoren beliebt.

Der Kapitalmarkt drängt über den alternativen Risikotransfer in das Rückversicherungsgeschäft. CAT Bonds schaffen zusätzliche Rückversicherungskapazitäten im Spitzenrisikobereich, was dazu führt, dass traditionelle Rückversicherer vermehrt vom Kapitalmarkt Konkurrenz erhalten. CAT Bonds ermöglichen dem Versicherungsnehmer, seine Risiken direkt unter Umgehung von Direkt- und Rückversicherer im Kapitalmarkt zu platzieren. Dies erhöht auch den Druck auf das Grosskundengeschäft von Direktversicherern. Diese Entwicklung hat soeben erst begonnen.

Naturkatastrophenrisiken richtig messen und managen

Ungeachtet von der Höhe der Risiken geht es beim Versichern darum, für das eingegangene Risiko entschädigt zu werden. Dabei lautet die Maxime: Die Summe der Prämieneinnahmen hat die tatsächlich eingetretenen Schäden zu übersteigen. Die Prämie ist der Preis für die Übernahme des Risikos. Es gilt: Je höher das Risiko, desto höher die Prämie. Im Versicherungsmarkt werden konkrete Erwartungen über die Zukunft durch Schadenseintrittswahrscheinlichkeiten wiedergegeben. Der Eintrittszeitpunkt von Naturereignissen wie zum Beispiel Erdbeben ist nicht prognostizierbar. Das heisst allerdings nicht, dass das Tragen solcher Risiken unsinnig bzw. reine Spekulation ist. Zentral ist die statistische Modellierbarkeit dieser Risiken, die das Kalkulieren einer bedarfsgerechten Prämie ermöglicht. Naturkatastrophen treten selten auf. Doch wenn sie eintreten, sind in der Regel hohe Schadenzahlungen die Folge. Das Risiko für ein Grossereignis ist, von der Saisonalität gewisser Risiken abgesehen, permanent vorhanden. Diese schlummernden Risiken werden mit Hilfe von unabhängigen Risikomodellen beurteilt. Letztere werden sowohl vom Zedenten, der das Risiko an den Kapitalmarkt transferiert, als auch vom Fondsmanager, der die Risiken kauft, eingesetzt.

Was zeichnet die Anlageklasse aus?

In Zeiten tiefer bzw. negativer Zinsen, hoher Verschuldung, zunehmender Zinsängste und Inflationssorgen sowie steigender Unsicherheiten an den internationalen Aktien- und Rohstoffmärkten rücken marktneutrale Anlagen in den Vordergrund. CAT Bonds stellen unter den forderungsbesicherten Versicherungsdeckungen eine liquide Anlageform dar, die über eine ausserordentlich hohe Diversifikationswirkung verfügt. CAT Bonds haben ihr Absolute-Return-Versprechen über die letzten 20 Jahre gehalten. Auch während der jüngsten Finanzkrise konnten CAT Bonds dies eindrücklich unter Beweis stellen. Trotz hohem Verkaufsdruck fielen die Kursrückschläge im Verhältnis zu anderen Anlagen sehr moderat aus. Auch war die Liquidität während dieser Phase stets gewährleistet. CAT Bonds weisen zu herkömmlichen Anlageklassen stabil tiefe Korrelationen auf. Wer in CAT Bonds investiert, ist somit auch an den strukturellen Vorteilen dieser Anlageklasse interessiert.

Anlegernutzen

Solide Performance: Tritt über die Laufzeit eines CAT Bonds, die durchschnittlich 3 Jahre beträgt, kein relevantes Versicherungsereignis ein, so wird der Nominalbetrag des CAT Bonds vollständig zurückbezahlt. Im Versicherungsfall kann der CAT Bond teilweise oder ganz ausfallen. Um die Ausfallrisiken zu minimieren, werden die Anlagen im Plenum CAT Bond Fonds breit diversifiziert. Somit wird das Verlustrisiko verringert und gesteuert, was dem Absolute-Return-Gedanken entspricht. CAT Bonds haben, wie kaum eine andere Anlageklasse, ihren Diversifikationsnutzen als Portfoliobeimischung eindrücklich bewiesen. Auch in Krisenzeiten.

Stabil tiefe Korrelation: Die Rückversicherungsbranche verfügt gegenüber dem Kapitalmarkt über einen entscheidenden Vorteil: Der fehlende kausale Zusammenhang zwischen unterschiedlichen Risikoarten und Regionen ihrer Entstehung wirken stabilisierend auf die korrelativen Eigenschaften. Der Kapitalmarkt hingegen ist mit dem Problem konfrontiert, dass Krisensituationen in der Regel liquiditätsinduziert sind und damit Korrelationen zwischen den Anlageklassen unvermittelt stark ansteigen können. Unabhängige Versicherungsrisiken sind daher ein geeigneter Baustein für jedes diversifizierte Portfolio.

Minimale Gegenpartei- und Zinsrisiken: CAT Bond Investoren tragen weder ein Gegenparteienrisiko gegenüber der (Rück)versicherungsfirma (Sponsor), noch gegenüber der Depotbank, bei der das investierte Kapital als „Collateral“ hinterlegt ist. Fällt der Zedent bzw. Sponsor aus, ist der Investor nicht im Risiko und der CAT Bond zahlt das investierte Kapital zurück. Das „Collateral“ wird in der Regel in US Treasury Geldmarkfonds investiert. Diese gelten als die weltweit liquideste und sicherste kurzfristige Anlage. Ein Ausfall der USA auf diesen kurzfristigen Schulden ist äusserst unwahrscheinlich, weshalb das Gegenparteienrisiko minimal ist. Zudem sind diese Geldmarktfonds aufgrund der sehr kurzen Duration von ca. 1½ Monaten minimal zinssensitiv bzw. wirken sich wie ein Inflationsschutz aus.

Dirk Schmelzer (CAIA), Partner bei Plenum Investments AG, ist seit 2010 bei Plenum Investments als Senior Portfolio Manager für ILS mitverantwortlich für die Verwaltung des Plenum CAT Bond Fund.

Comment