Brainfood 2. Mai 2025

Globaler Strukturwandel:

Tektonische Verschiebungen in der globalen Ordnung

Die Weltwirtschaft befindet sich in einem historischen Umbruch – einer tektonischen Verschiebung der geopolitischen und ökonomischen Ordnung, wie sie nur einmal pro Generation vorkommt – so beschreiben die Strategen des Hedge Funds Bridgewater die aktuelle Lage. Und weiter: Nach Jahrzehnten der liberalen Globalisierung vollzieht sich eine Abkehr hin zu einem System des „modernen Merkantilismus“. Staaten setzen verstärkt auf wirtschaftliche Eigenständigkeit, strategische Industrieförderung und protektionistische Handelspolitik. Eine fundamentale Abkehr von der US-geführten Nachkriegsordnung hat eingesetzt. Grosse Volkswirtschaften investieren in Schlüsselindustrien und errichten Handelsbarrieren, um sich Wettbewerbsvorteile zu sichern. Gleichzeitig nimmt die geopolitische Rivalität zwischen Machtblöcken zu, begleitet von neuen Allianzen und Block-Bildungen jenseits der traditionellen West-Ost-Aufteilung.

Bemerkenswert an der Auslegeordnung sind zweierlei. Erstens ist dieser Umbruch keine unerwartete Naturgewalt. Trump nahm den globalen Handel und insbesondere den Rivalen China bereits in seiner ersten Amtszeit ins Visier, Joe Biden’s Administration übernahm die Massnahmen weitgehend und setzte mit der «Buy American» Klausel im sogenannten «Inflation Reduction Act» industriepolitische und protektionistische Akzente. Auch der russische Überfall auf die Ukraine hatte eine lange Vorlaufzeit, die weitgehend ignoriert wurde. Es scheint sodann zweitens, dass die Dringlichkeit der globalen Neuordnung bei Ökonomen, Anlagestrategen, Politikern und den Finanzmärkten endgültig erst am 2. April 2025, dem sogenannten «Liberation Day» und Trump’s ominöser Schiefertafel mit den Strafzöllen angekommen ist, was mit Verspätung Markterschütterungen verursachte.

Wir sollten uns keinen Illusionen hingeben: Grosse Umwälzungen stehen uns bevor, mit wirtschaftlichen Folgen, deren Ausmass heute kaum abschätzbar ist. Das gilt gleichermassen für kleine, exportorientierte Volkwirtschaften wie die Schweiz, wie auch für Anleger, die ihr Kapital in einem unübersichtlichen Umfeld bewahren wollen. Bundespräsidentin Keller-Sutter brachte es an der Weltbank-Tagung letzte Woche auf den Punkt: «Man muss sich innerhalb dieser neuen Spielregeln irgendwie arrangieren. Ich habe den Eindruck, dass das noch nicht überall ganz angekommen ist.»

Traditionelle Modelle und Allianzen auf dem Prüfstand

Die Abkehr vom globalen Liberalisierungs-Paradigma stellt klassische Wirtschaftsmodelle, politische Allianzen und Kapitalflüsse infrage. Effizienz tritt zunehmend hinter Resilienz zurück, wodurch Lieferketten regionalisiert oder auf “freundliche” Staaten konzentriert werden. Alte Bündnisse geraten unter Druck, während neue Partnerschaften wie BRICS oder Indo-Pazifik-Allianzen an Bedeutung gewinnen.

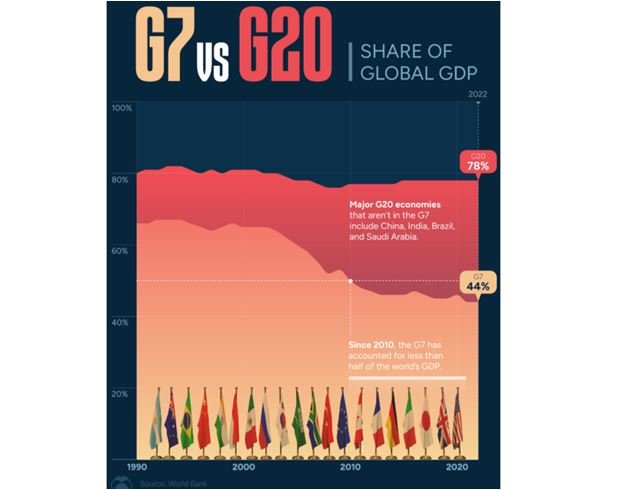

Auch globale Kapitalflüsse passen sich an den Strukturwandel an. Investitionen folgen nicht mehr allein dem Prinzip der höchsten Rendite, sondern zunehmend geopolitischen Leitplanken. Beispielsweise fliesst Kapital vermehrt innerhalb befreundeter Wirtschaftsräume, gleichzeitig versuchen einige Länder ihre Abhängigkeit von US-Dollar ab- und alternative Zahlungssysteme aufzubauen. Diese Entwicklung geht Hand in Hand mit einer Verschiebung der globalen Wachstumsschwerpunkte: Der Anteil der G7-Staaten an der Weltwirtschaft sank von 67 % (1994) auf nur noch 44 % im Jahr 2022. Die Lücke füllen aufstrebende Volkswirtschaften, allen voran asiatische Schwellenländer, was das Gewicht früherer Wirtschaftslokomotiven relativiert.

Für Anleger bedeutet das: Bewährte Anlagekonzepte der vergangenen Jahrzehnte müssen überdacht werden. Die Gewinner des letzten Paradigmas – die amerikanischen Finanzmärkte – erweisen sich als anfällig für eine veränderte Realität. Stagnierendes Wachstum, begrenzte geldpolitische Spielräume und nachlassende Wettbewerbsfähigkeit der US-Wirtschaft haben realwirtschaftliche und finanzielle Folgen. Der noch bis vor wenigen Monaten hochstilisierte "US Exzeptionalismus" könnte sich als Schall und Rauch entpuppen. Auch hier stellt sich die Frage, ob die Botschaft bei den globalen Asset Allocators bereits angekommen ist.

US Schuldenlast engt den Handlungsspielraum ein

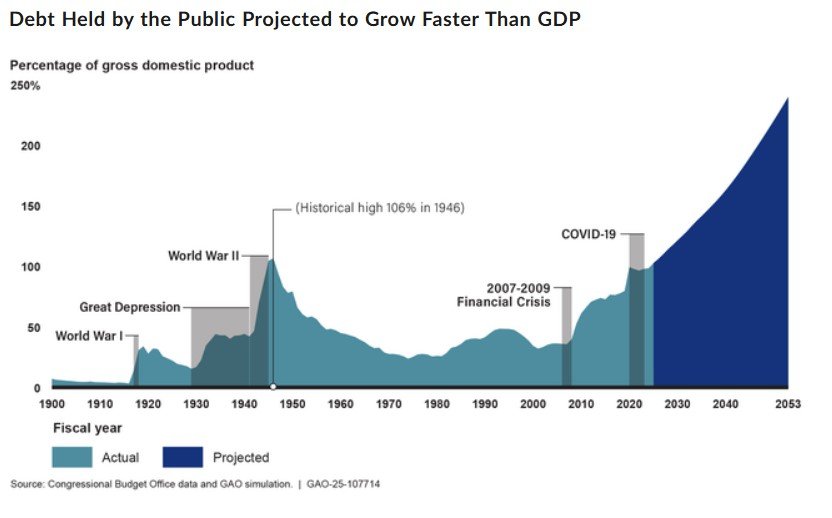

Erschwerend kommt hinzu, dass die hohe und weiter steigende US-Staatsverschuldung den strukturellen Umbruch zusätzlich kompliziert. Die Vereinigten Staaten verfügen heute über deutlich weniger fiskalischen Puffer, um auf neue Herausforderungen zu reagieren. Die öffentliche Verschuldung der USA liegt brutto bei rund 124 % der Wirtschaftsleistung und wächst weiter. Nur Japan, Griechenland und Italien weisen eine höhere Verschuldung auf.

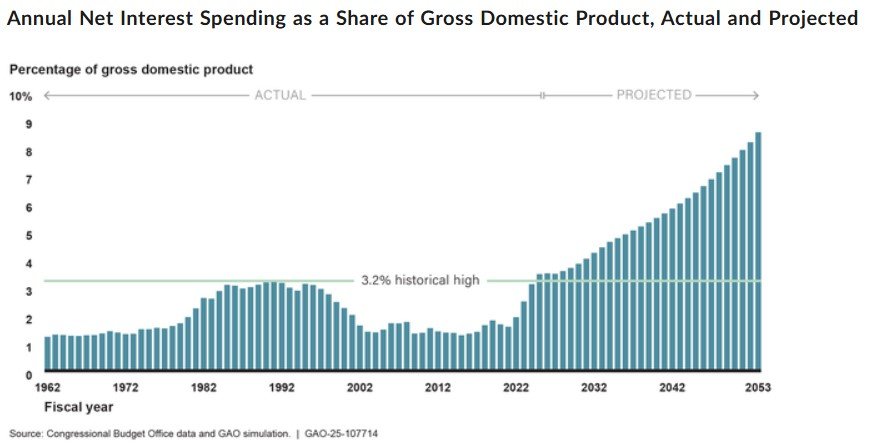

Allein die Zinskosten für diesen Schuldenberg steigen rasant: Im Fiskaljahr 2024 überstiegen die Nettozinsausgaben bereits die Ausgaben für Medicare und die nationale Verteidigung – ein historischer Wendepunkt. Mit höheren Zinsen droht eine weitere Zuspitzung: Schon bis Ende 2025 dürften fast 20 % der Bundeseinnahmen allein für den Schuldendienst aufgewendet werden müssen. Jeder fünfte vom Staat eingenommene Dollar steht dann nicht für Bildung, Infrastruktur oder Verteidigung zur Verfügung, sondern fliesst an die Gläubiger.

Die hohe Verschuldung der USA reduziert den fiskalischen Handlungsspielraum erheblich und beeinträchtigt ihre Fähigkeit, in Krisenzeiten wirksam gegenzusteuern oder strategisch in Wachstumsfelder zu investieren. Zugleich wächst durch die enorme Schuldenlast der politische Druck auf die Federal Reserve, die Zinsen niedrig zu halten, insbesondere angesichts Trumps anhaltender Forderungen nach Zinssenkungen und seiner Kritik am Fed-Chef. Eine politisch beeinflusste Zentralbank würde jedoch deren Unabhängigkeit untergraben und könnte gravierende Risiken für die internationale Finanzstabilität nach sich ziehen.

Strategische Implikationen für Anleger

Vor dem Hintergrund eines sich neu formierenden geopolitisch-ökonomischen Gleichgewichts sollten sich Anleger mit angepassten Strategien positionieren. Folgende Punkte scheinen mir zentral:

- Globale Diversifikation statt US-Zentrismus

Anleger, die sich zu stark auf den US-Markt konzentrieren, setzen sich erhöhten Risiken aus. Eine konsequente Diversifikation über verschiedene Währungsräume und Regionen hinweg wird daher zur Pflicht, um geopolitische und währungsbedingte Klumpenrisiken abzufedern. - Sachwerte als Schutzschild gegen Inflation

In Zeiten erhöhter Inflationsgefahren und stagflationärer Tendenzen gewinnen Realwerte weiter an Bedeutung. Immobilien, Infrastruktur, Gold, Bitcoin, Rohstoffe sowie Unternehmen mit Preissetzungsmacht bieten Schutz vor Kaufkraftverlusten. Dabei gilt es die Gewichtungen der einzelnen Anlagekategorien neu zu interpretieren. Ein Beispiel: mit einer Quote von 3% Gold erreicht man keinen Schutz, vielleicht sind es künftig variabel eher 5 – 15 %. - Gezielte Investitionen in strategische Branchen

Die Renaissance nationaler Industriepolitik lässt bestimmte Sektoren als besonders attraktiv erscheinen. Energie, Halbleiter, Infrastruktur, Cybersecurity sowie die Rüstungs- und Raumfahrtindustrie sind Profiteure von staatlicher Förderung und Protektionismus. Gleichzeitig rückt die verlässliche Versorgung mit Rohstoffen ins Zentrum geopolitischer Strategien. Themen-Investments, obwohl nicht über alle Zweifel erhaben, eröffnen Chancen durch den neuen globalen Merkantilismus. - Aktives Management gewinnt gegenüber passivem Indexieren

Das klassische passive Investieren stösst zunehmend an Grenzen. Indizes wie der MSCI World mit einem Gewicht von 70% in US Werten bieten nicht mehr ausreichende Streuung und erhöhen somit Risiken. Aktives Management mit gezielter Titelselektion und dynamischer Asset Allocation wird entscheidend, um flexibel auf die schnellen Veränderungen und geopolitischen Schwankungen reagieren zu können. - Liquidität und Flexibilität sichern Handlungsfähigkeit

Nur wer liquide bleibt, kann Chancen in volatilen Marktphasen nutzen. Flexibilität und Anpassungsfähigkeit, verbunden mit einer kontinuierlichen Neubewertung bestehender Positionen, entscheiden über den Anlageerfolg. Privatmarktanlagen mit beschränkter Transparenz und Liquidität sind kritisch zu überprüfen. In Krisenzeiten gilt: Cash is King. - Inflation oder Deflation? Strategien für beide Szenarien

Die De-Globalisierung und protektionistische Tendenzen sprechen klar für mittelfristige Inflationsrisiken. Gleichzeitig lasten exzessive Schuldenberge auf der Weltwirtschaft, ein deflationärer "Bust" ist nicht ausgeschlossen. Anleger müssen beide Extremszenarien im Blick behalten: In inflationären Phasen bleiben Sachwerte und inflationsgeschützte Anlagen zentral. Im Falle eines deflationären Einbruchs gewinnen liquide Mittel, hochqualitative Staatsanleihen sowie defensive Aktien (z.B. Unternehmen mit stabilen Cashflows) an Bedeutung. Entscheidend ist eine wache Beobachtung der makroökonomischen Entwicklungen und die Bereitschaft, pragmatisch und schnell zu handeln.

Spezifische Herausforderung für Schweizer Franken-Anleger:

Der Schweizer Franken bleibt ein sicherer Hafen in turbulenten Zeiten, doch genau diese Attraktivität birgt Risiken: Unsere Währung hat

eine lange Historie der Stärke

, die auf fiskalischer Disziplin und tiefen Inflationsraten basiert. Damit haben die Wirtschaftsakteure und Anleger gelernt umzughen. Eine massive und rasche Aufwertung, mithin ein Überschiessen des Frankens könnte jedoch die Wettbewerbsfähigkeit exportorientierter Unternehmen beeinträchtigen und internationale Investitionen belasten. Aktive und flexible Absicherung von Währungsrisiken wird damit für Schweizer Anleger zur strategischen Notwendigkeit.

Flexibilität, Diversifikation und ein Verständnis der geopolitischen Dynamik sind die Grundlage erfolgreicher Anlagestrategien in der Welt nach der Globalisierung. Unsere Strategie „Wahren & Wachsen“ bietet genau das: eine durchdachte Mischung aus Risikostreuung, Sachwertorientierung und aktiver Anpassung an die Herausforderungen der Zeit. Mehr Informationen dazu erfahren Sie auf www.wahren-wachsen.ch oder im persönlichen Austausch mit uns.

Christoph Offenhäuser

Partner, CEO

Kommentieren