Private Credit - Lichtscheue Risiken

Das Wort «Kredit» stammt vom lateinischen Begriff «credere» ab, was «glauben» oder «vertrauen» bedeutet. Der mittlerweile über 2 Billionen US-Dollar grosse Markt für Private Credit durchläuft aktuell eine ernsthafte Vertrauenskrise. Verkäufe häufen sich und seit einiger Zeit ist von «Kakerlaken» (Jamie Dimon, CEO von JPMorgan) im System die Rede. Es stellen sich folgende Fragen: Was ist Private Credit? Für welche Investoren ist die Anlageklasse geeignet? Stellt die aktuelle Krise eine Gefahr für den Gesamtmarkt dar?

1. Was ist Private Credit?

Private Credit bezeichnet die direkte Kreditvergabe ausserhalb des traditionellen Bankensystems. Die Kredite sind privat, weil sie nicht öffentlich gehandelt und über einen Marktpreis bewertet werden. Im Kern handelt es sich um Darlehen, die bilateral zwischen einem Kreditnehmer und einem Fonds verhandelt werden, ohne dass eine Bank als Vermittlerin agiert. Der Begriff umfasst ein breites Spektrum an Unterstrategien. Private-Credit-Investments bieten individuell verhandelte Konditionen, stärkere Sicherungsstrukturen und typischerweise höhere Risikoprämien als öffentlich gehandelte Anleihen.

Regulierung als Wachstumsmotor

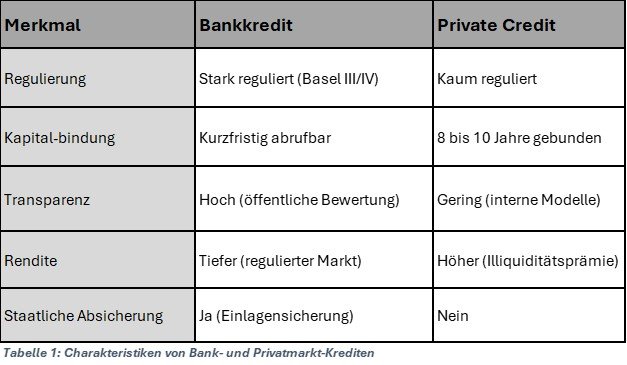

Das Wachstum von Private Credit ist das direkte Ergebnis regulatorischer Entscheidungen nach der Finanzkrise 2008. Mit den aufsichtsrechtlichen Vorgaben «Basel III» und später «Basel IV» wurden Banken verpflichtet, für riskante Kredite deutlich mehr Eigenkapital zu halten. Kredite an KMU oder hoch verschuldete Unternehmen galten dabei als besonders risikoreich. Für viele Banken ist es schlicht unrentabel geworden, solche Kredite zu vergeben: Das gebundene Eigenkapital ist zu teuer, die erzielbare Rendite zu gering. Hinzu kamen Liquiditätsvorschriften, die Banken zwingen, kurzfristig abrufbare Mittel zu halten. Langfristige, illiquide Unternehmenskredite passen schlecht in dieses Modell. So zogen sich die Banken zurück.

Private Credit-Fonds unterliegen diesen Regeln nicht. Sie finanzieren sich mit Kapital, das Investoren für 8 bis 10 Jahre fest zugesagt haben. Was für eine Bank eine Herausforderung darstellt, ist für einen Private Credit-Fonds also das Geschäftsmodell: Die Illiquidität ist wird mit einer höheren Rendite entschädigt.

Das Ergebnis ist eine strukturelle Verschiebung. Das Kreditrisiken sind nicht verschwunden, sie haben lediglich den Ort gewechselt: von den regulierten, staatlich abgesicherten Bankbilanzen in den weniger transparenten, aber auch nicht staatlich garantierten Fondssektor. Wenn ein Private Credit-Fonds Verluste erleidet, trifft das die Investoren, Pensionskassen, Stiftungen, Privatanleger. Eine systemische Ansteckung wie bei einer Bankenkrise ist weniger wahrscheinlich, aber das individuelle und systemische Risiko ist real und darf nicht unterschätzt werden.

Banken agieren heute stark compliance-getrieben. Überspitzt gesagt: Sie suchen oft nach Gründen, ein Geschäft abzulehnen. Private Credit-Manager suchen nach Gründen, es zu machen. Das ist eine strukturelle Konsequenz unterschiedlicher Anreize. Die folgende Tabelle zeigt diese Unterschiede:

Wie ist ein Private-Credit-Fonds aufgebaut?

Wer in Private Credit investiert, tut das nicht direkt, sondern immer über ein Fondsvehikel. Die Wahl des Vehikels ist dabei sehr wichtig, denn sie bestimmt, wie lange das Kapital gebunden ist, wer Zugang hat und wie die Erträge fliessen.

Variante 1: Geschlossene Fonds

Die traditionelle und heute noch häufigste Form ist der geschlossene Fonds. Ein Fondsmanager («General Partner», GP) sammelt Kapital bei institutionellen Investoren («Limited Partners», LPs) ein. Das sind typischerweise Pensionskassen, Versicherungen oder grosse Stiftungen. Die Investoren sagen zu Beginn ein bestimmtes Kapitalvolumen zu, zahlen dieses aber nicht auf einmal ein. Der Fondsmanager ruft das Geld schrittweise ab, wenn er geeignete Kreditvergabemöglichkeiten findet. Die Investitionsperiode dauert in der Regel 3 bis 5 Jahre, die gesamte Fondslaufzeit 7 bis 10 Jahre. Das Kapital ist dabei während der gesamten Laufzeit gebunden. Eine vorzeitige Rückgabe ist nicht vorgesehen.

Variante 2: Teil-liquide «Evergreen»-Fonds

In den letzten Jahren hat sich eine neue Fondsgeneration etabliert: sogenannte Evergreen-Fonds oder «semi-liquide» Strukturen. Treffender, weil die Realität beschreibend, wäre wohl die Bezeichnung «teil-liquide». Diese Strukturen haben keine feste Laufzeit und erlauben es Investoren, ihr Kapital periodisch, häufig quartalweise, wieder abzuziehen. Das klingt attraktiv, birgt aber einen strukturellen Widerspruch: Die Fonds versprechen Liquidität, investieren aber in langfristige, illiquide Kredite. In ruhigen Märkten funktioniert das, weil Rücknahmen und Neuinvestitionen sich die Waage halten. Was passiert, wenn das nicht mehr der Fall ist, beschreiben wir weiter unten.

Zugang für Privatanleger

Für Privatanleger gibt es zwei weitere Zugangswege. In den USA sind Business Development Companies (BDCs) an der Börse kotiert und damit täglich handelbar. Über sie war in letzter Zeit viel zu lesen. In Europa erfüllt der ELTIF 2.0 (European Long-Term Investment Fund) eine ähnliche Funktion und erlaubt unter bestimmten Bedingungen auch Privatanlegern den Zugang zu illiquiden Anlageklassen wie Private Credit. Beide Strukturen senken die Einstiegshürde, erhöhen aber die Liquidität der zugrunde liegenden Investments nicht. Auch hier gilt: Der Fonds kann – in freundlichen Marktumgebungen – also liquider sein als sein Portfolio.

Kapitalstruktur

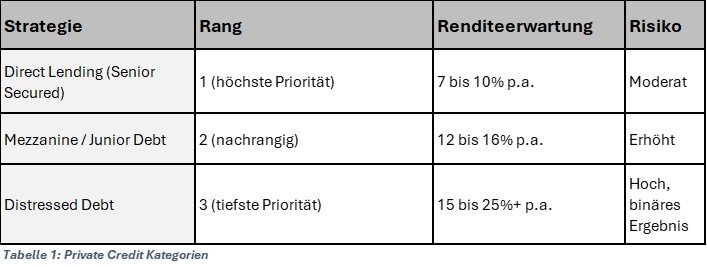

Um zu verstehen, warum verschiedene Private-Credit-Strategien so unterschiedliche Renditen abwerfen, muss man sich die Kapitalstruktur einer Firma anschauen und eine zentrale Frage beantworten: Wer bekommt sein Geld zuerst zurück, wenn ein Unternehmen in Schieflage gerät? Das Prinzip ist so alt wie das Kreditwesen selbst: Wer zuerst bedient wird, trägt das geringste Risiko und erhält dafür die tiefste Rendite. Wer zuletzt kommt, trägt das höchste Risiko und fordert eine entsprechend höhere Entschädigung. Grob gibt es drei unterschiedliche Kategorien von Private Credit-Anlagen.

Ebene 1: Direct Lending (Senior Secured)

Dies ist die sicherste Ebene und das Kerngeschäft von Private Credit. Es macht volumensmässig den grössten Teil des Marktes aus. Der Kreditgeber steht in der Rangordnung ganz oben und wird im Fall einer Insolvenz als Erster bedient. Als Sicherheit dienen konkrete Vermögenswerte des Unternehmens oder seine laufenden Cashflows. Häufig werden diese Kredite als sogenannte «Unitranche» strukturiert. Das heisst, in einem Kredit werden verschiedene Rangklassen gebündelt. Das vereinfacht die Abwicklung für alle Beteiligten und ist heute die bevorzugte Finanzierungsform bei Private-Equity-Transaktionen. Der Zins besteht aus einem variablen Basiszins plus einem Aufschlag für das Kreditrisiko. Typisch sind 7 bis 10 Prozent pro Jahr – brutto. Netto sieht die Rechnung je nach Struktur deutlich bescheidener aus. Darauf wird in einem separaten Beitrag zu den Kosten von Privatmarktanlagen eingegangen.

Ebene 2: Mezzanine

Mezzanine (oder auch «Junior Debt») ist ein Hybrid zwischen dem Fremd- und dem Eigenkapital. Es ist nachrangig, das heisst, im Insolvenzfall werden zuerst alle Senior-Gläubiger aus Ebene 1 vollständig bedient, bevor Mezzanine-Investoren überhaupt etwas erhalten. Als Entschädigung für dieses höhere Risiko erhalten die Investoren einen höheren Zinssatz und oft zusätzliche Beteiligungsrechte am Unternehmen, sogenannte «Equity Kickers». Ein Teil der Zinsen wird dabei häufig nicht bar ausbezahlt, sondern dem ausstehenden Kreditbetrag zugeschlagen («Payment in Kind», PIK). Das schont zwar die Liquidität des Unternehmens, erhöht aber die Gesamtverschuldung laufend. Typische Renditen liegen zwischen relativ hohen 12 und 16 Prozent. Brutto.

Ebene 3: Distressed Debt

Hier verlassen wir die klassische Kreditvergabe und bewegen uns in den Bereich der Krisenstrategie. Distressed-Debt-Fonds kaufen keine neuen Kredite, sondern erwerben bestehende, notleidende Forderungen mit einem grossen Abschlag auf den Nennwert. Notleidend bedeutet hierbei, dass entweder die Zinszahlungen oder sogar die Kapitalrückzahlung durch den Schuldner nicht möglich ist. Im Fachjargon spricht man in diesem Fall von einem «default» oder «Ausfall», welcher verschiedene vertragliche Prozesse auslöst.

Das Ziel ist auf Ebene 3 nicht primär der Zinsertrag, sondern die Kontrolle über die Firma. Wenn das Unternehmen den Kredit nicht bedienen kann, wandeln viele Fonds ihre Forderung in Eigenkapital um und übernehmen damit das Unternehmen selbst. Das Ergebnis ist dabei binär: Entweder gelingt die Sanierung und der Gewinn ist erheblich, oder das Kapital ist verloren. Hohe Brutto-Renditeerwartungen von 15 bis 25 Prozent und mehr spiegeln dieses Risiko wider.

Die folgende Tabelle fast die drei Ebenen zusammen:

Die Verflechtung mit Private Equity

Der Grossteil der Private Credit-Industrie finanziert heute keine unabhängigen Unternehmen, sondern Firmen, die sich im Besitz von Private Equity-Fonds befinden. Das Grundprinzip dabei: Eine Private Equity-Firma kauft ein Unternehmen, bringt typischerweise 40 bis 60 Prozent des Kaufpreises als Eigenkapital ein und finanziert den Rest mit Fremdkapital. Dieses Fremdkapital stammt zunehmend von Private Credit-Fonds.

Das schafft eine enge strukturelle Abhängigkeit. Private Equity braucht Private Credit, um seine Transaktionen zu finanzieren. Private Credit wiederum braucht Private Equity als Dealquelle. Beide sind zwei Seiten derselben Münze. Diese Verflechtung geht tiefer als die blosse Kreditbeziehung: Firmen wie Blackstone, KKR, Apollo und Ares betreiben eigene Private Credit-Plattformen und sind gleichzeitig Eigenkapitaleigentümer und Kreditgeber an identischen Portfoliounternehmen. Probleme in einem Bereich werden so automatisch zum Problem im anderen.

Aus einer Governance-Perspektive verdient ein weiteres Phänomen Beachtung: Einige dieser Firmen haben Versicherungsgesellschaften erworben, die wiederum in ihre eigenen Private Credit-Fonds investieren. Die Firmen treten damit gleichzeitig als Anbieter und als Kunden auf, ein Interessenkonflikt, der regulatorisch bislang kaum adressiert ist.

Seit einiger Zeit stocken Private Equity-Transaktionen und Exits bleiben aus. Der sogenannte Private Equity-Winter erhöht den Refinanzierungsdruck auf Unternehmen, die eigentlich ihre Kredite an Private Credit-Fonds zurückbezahlen sollten. Wer nicht verkauft werden kann, wird als Kreditnehmer unattraktiver, was bei Verlängerungen oder Neukrediten zu höheren Zinsen führt. Stress im Private Equity-Markt überträgt sich zwangsläufig auf den Private Credit-Markt. Das passiert gerade.

2. Eignung

Private Credit ist eine Anlageklasse, die Disziplin voraussetzt: die Bereitschaft, Kapital für mehrere Jahre zu binden, Intransparenz auszuhalten und auf kurzfristige Liquidität zu verzichten. Wer diese Bedingungen erfüllt, kann attraktive risikoadjustierte Renditen erzielen. Wer eine davon nicht erfüllt, sollte sich in diesem Markt nicht engagieren.

Für Pensionskassen ist Private Credit grundsätzlich attraktiv. Die langen Verpflichtungshorizonte passen gut zu den Laufzeiten der Fonds. Die Illiquiditätsprämie ist eine willkommene Zusatzrendite, vorausgesetzt eine saubere ALM-Analyse stellt sicher, dass die gebundenen Mittel nicht für laufende Rentenleistungen benötigt werden. Senior Secured Direct Lending bietet als Einstieg Renditen von 7 bis 10 Prozent bei überschaubarem Risiko, deutlich über dem, was mit klassischen Investment Grade-Obligationen erreichbar ist.

Stiftungen, die nicht auf laufende Entnahmen angewiesen sind, können von Private Credit profitieren, wenn der illiquide Anteil am Gesamtvermögen auf 10 bis 20 Prozent begrenzt bleibt und der Rest des Portfolios jederzeit verfügbar ist. Stiftungsräte sollten dabei aber genau prüfen, auf welcher Ebene der Kapitalstruktur investiert wird. Distressed Debt ist für eine konservative Stiftung schlicht ungeeignet.

Für private Anleger gilt: Je grösser das liquide Gesamtvermögen, desto vertretbarer ein Anteil in illiquiden Privatmarktanlagen. Als Faustregel gilt, dass der illiquide Anteil 20 Prozent nicht übersteigen sollte und das Kapital mental für über 5 bis 7 Jahre vergessen werden kann. Zugang bieten ELTIF-Strukturen in Europa und BDCs in den USA. Beide sind niederschwelliger als klassische institutionelle Fonds, ändern aber nichts an den grundsätzlichen Anforderungen: Der Anleger muss verstehen, was er kauft. Illiquide Anlagen bleiben illiquid, auch wenn «halb-liquid» draufsteht.

Schliesslich gilt zu beachten, dass der Grossteil der Private Credit-Fonds in US-Dollar anlegt. Aus Schweizer Optik sind Anlagen in US-Dollar ein zweischneidiges Schwert. Die Erträge sind nur optisch höher. Der Währungsverlust oder die Währungsabsicherung lassen viele Anlagen auf ein Nullsummenspiel hinauslaufen.

Die Liquiditäts-Illusion

Abraham Lincoln soll einmal gefragt haben: «How many legs does a dog have if you call the tail a leg?» Die Antwort: vier. Einen Schwanz ein Bein zu nennen, macht ihn noch lange nicht zu einem. Diese Logik beschreibt den Umgang der Privatmarktindustrie mit dem Thema Liquidität präzise. Wenn Fonds als «semi-liquid» bezeichnet werden, entsteht beim Anleger die Illusion, er könne das Investment jederzeit verkaufen. Das ist nicht der Fall.

In normalen Zeiten halten sich Zeichnungen (Käufe) und Rücknahmen (Verkäufe) in etwa die Waage. Fonds können sogenanntes «Netting» betreiben und die Geldflüsse verrechnen. Wachsende Fonds benötigen ständig neue Kreditvergabemöglichkeiten («Origination»). Wenn keine geeigneten Deals gefunden werden, wird der Verkauf des Fonds gedrosselt oder der Fonds für neue Anlagen geschlossen.

Wenn die Zeiten nicht mehr gut sind, sucht Kapital den Weg zum Ausgang. Es gibt mehr Rücknahmen als Käufe. Die Eskalation folgt einer klaren Kaskade: Zuerst werden liquide Wertschriften im Fonds verkauft. Dann werden Kreditlinien von Banken beansprucht. Reicht das nicht, aktivieren die Fonds sogenannte «Gates» (Schranken): monatliche oder quartalweise Rücknahmen werden auf typischerweise 5 Prozent des Fondsvolumens begrenzt. Im Hintergrund beginnen Portfoliomanager Positionen zu verkaufen, in Stressphasen vor allem an sogenannte Vulture Funds (Assgeier-Fonds). Wenn der Verkaufsdruck weiter anhält, können Rücknahmen grundsätzlich ausgesetzt werden, was für viele Fonds den Beginn der Liquidation bedeutet.

Diese Kaskade war im ersten Quartal 2026 in aller Deutlichkeit zu beobachten. Ares, Apollo und BlackRock begrenzten Rücknahmen auf 5 Prozent ihrer privaten BDC-Fonds, obwohl die Anfragen 11,6 Prozent, 11,2 Prozent und 9,3 Prozent des Fondsvolumens betrugen. Blue Owl, ein auf Technologiefirmen fokussierter Kreditfonds-Verwalter, der sein verwaltetes Vermögen seit 2021 von 50 auf über 300 Milliarden Dollar gesteigert hatte, gestattete in einem Fonds Rücknahmen von über 15 Prozent und musste dennoch einen weiteren Fonds suspendieren. Die Aktien des Asset Managers verloren zwei Drittel ihres Wertes gegenüber dem Höchststand. Bei Cliffwater, einem Private Credit-Manager, beliefen sich die Rücknahmeanfragen auf 40,7 und 21,9 Prozent des Fondsvolumens, weit über dem vertraglichen Maximum. Solche Negativmeldungen führen regelmässig zu weiteren Verkäufen von Investoren, die zwar nicht auf die Liquidität angewiesen wären, aber schlicht nichts mehr damit zu tun haben wollen. Damit beschleunigt sich die Spirale und es kann zu Ansteckungen über die Anlageklasse hinaus kommen.

3. Die Risiken von Private Credit

Das Bewertungsproblem

Wenn Aktienmärkte fallen, sieht man das sofort. Private Credit-Portfolios werden dagegen nur quartalweise bewertet, und zwar auf Basis interner Modelle, nicht anhand von Marktpreisen. Das Ergebnis ist ein künstlicher Glättungseffekt: Während öffentliche Märkte in einer Krise sofort und schmerzhaft korrigieren, bleiben die ausgewiesenen Werte bei Private Credit scheinbar stabil. Die Verluste entstehen trotzdem, werden aber erst später sichtbar. Wenn die Realität die Modelle schliesslich einholt, kann der Wertverlust abrupt und erheblich sein. Selbiges gilt auch für Private Equity-Fonds.

Schulden auf Schulden

Ein weiteres strukturelles Risiko liegt in der Verschachtelung von Verschuldung. Die Kreditnehmer, meist von Private Equity gekaufte Unternehmen, sind bereits hoch verschuldet. Laut S&P hat das durchschnittliche Softwareunternehmen in Private Credit-Fonds rund das Achtfache seiner jährlichen Gewinne an Schulden aufgetürmt, die Hälfte dieser Firmen weist aber negative Cashflows aus! Der Private Credit-Fonds nimmt darüber hinaus selbst kurzfristige Bankkredite auf, um seine Rendite zu steigern. Geraten Zinsen oder Cashflows unter Druck, werden beide Ebenen gleichzeitig belastet.

Sachleistung als Frühwarnsignal

PIK steht für «Payment in Kind», also die Zahlung in Form von Sachleistungen: Der Kreditnehmer zahlt seine Zinsen nicht in bar, sondern schlägt sie der ausstehenden Schuld zu. Die Verbindlichkeit wächst, ohne dass Geld fliesst. Ursprünglich war PIK ein Instrument für nachrangige, riskante Kredite. Dass es heute zunehmend auch bei erstrangigen Krediten auftaucht, ist ein Warnsignal. Es zeigt, dass Unternehmen Mühe haben, laufende Zinszahlungen zu bedienen. Wichtig ist dabei die Unterscheidung zwischen «gutem PIK», bei dem eine vertraglich lang vereinbarte Option genutzt wird, und «schlechtem PIK», bei dem die Option nachträglich ergänzt wurde, weil dem Kreditnehmer das Geld ausgeht. Ersteres ist ein Gestaltungsinstrument, letzteres ein Alarmsignal.

Sektorkonzentration als stilles Risiko

Viele Private Credit-Portfolios weisen eine hohe Konzentration in Technologie- und Softwareunternehmen auf. Diese Firmen wurden auf der Annahme stabilen Wachstums finanziert: Die 25 grössten Buyouts börsennotierter Softwarefirmen zwischen 2019 und 2022 wurden zu durchschnittlich neun Mal des Jahresumsatzes abgeschlossen. Heute handeln vergleichbare kotierte Softwarefirmen zu noch drei Mal des Umsatzes. Generative Künstliche Intelligenz stellt die Wettbewerbsposition vieler dieser Unternehmen fundamental in Frage. Öffentliche Märkte haben bereits korrigiert. Private Credit-Portfolios passen ihre Bewertungen langsam an. Wenn die Korrekturwelle ankommt, trifft sie auf illiquide Assets und möglicherweise gleichzeitig auf Rücknahmedruck. Das ist die gefährlichste Kombination.

Banken sind immer noch dabei

Es wäre ein Irrtum zu glauben, Banken seien aus diesem System vollständig herausgetreten. Sie finanzieren Private Credit-Fonds über kurzfristige Kreditlinien und sind damit indirekt Kapitalgeber für eine Anlageklasse, die sinnigerweise angetreten ist, sie zu ersetzen. Geraten mehrere grosse Fonds gleichzeitig unter Rücknahmedruck, müssen diese Kreditlinien beansprucht oder Assets notverkauft werden. Das belastet Bankbilanzen genau dann, wenn der Markt ohnehin angespannt ist. Die vermeintliche Trennung zwischen dem regulierten Bankensystem und dem unregulierten Private Credit-Sektor ist in der Praxis durchlässiger als sie aussieht.

Private Credit ist also eng mit anderen Anlageklassen und dem globalen Finanzmarkt verwoben. Entsprechend kann es zu Ansteckungen und kleineren oder grösseren Flächenbränden kommen. Summa summarum sollte das Finanzsystem gemäss heutiger Einschätzung aber solche eher auf Sektoren und Regionen begrenzte Erschütterungen absorbieren können.

4. Fazit: Vertrauen ist gut, Kontrolle ist besser

Private Credit ist für die richtigen Investoren eine legitime und strukturell interessante Anlageklasse. Sie füllt eine Lücke, die das regulierte Bankensystem hinterlassen hat, und bietet Investoren mit langem Zeithorizont attraktive risikoadjustierte Renditen. Sie ist eine alternative Anlageklasse und kein Ersatz für klassische Anleihen.

Die aktuelle Stressphase verdeutlicht aber etwas, das strukturell immer gegolten hat: Private Credit hat das Risiko vom sichtbaren Marktrisiko zu verstecktem Strukturrisiko transformiert. Solange die Wirtschaft wächst, bleibt das unsichtbar. Im Abschwung wird es sichtbar, schneller und schmerzhafter als erwartet. Zudem können Fonds-Strukturen im Stressfall nicht liquider sein als ihre zugrundeliegenden Investments.

Investoren, die grundsätzlich geeignet sind, sollten vier Punkte im Blick haben:

Governance: Erlauben es die eigenen Verpflichtungen überhaupt, in illiquide Anlagen zu investieren?

Verständnis: Versteht man die Anlageklasse gut genug, um auch in turbulenten Phasen einen kühlen Kopf zu bewahren?

Haltung: Illiquidität kann eine gewollte Eigenschaft («Feature») sein, aber auch ein Defekt («Bug»). Das hängt vom eigenen Liquiditätsbedarf ab.

Selektion: Es müssen Manager gewählt werden, die ihr Handwerk verstehen, transparent kommunizieren und keine Interessenkonflikte produzieren.

Wer diese vier Punkte sorgfältig prüft, kann mit Private Credit attraktive Renditen erzielen. Wie generell beim Anlegen gilt: «Drum prüfe, wer sich bindet».

Arno Grüter, Senior Advisor

Kommentieren