Währungs-Hedging

Kaum ein Thema beschäftigt Schweizer Anleger so nachhaltig wie die Frage, ob und wann Fremdwährungen abgesichert werden sollen. Denn, wer in ein diversifiziertes Portfolio investiert ist, ist unweigerlich Währungsrisiken ausgesetzt und muss entscheiden, wie er damit umgeht.

Dieser Artikel beantwortet folgende Fragen: Was ist das Problem? Wie funktioniert Absicherung, und was kostet sie? Und wann lohnt sie sich?

Die Zusammenfassung vorweg:

- Klassische Währungsabsicherung reduziert die Volatilität in einem Portfolio. Mehr nicht.

- Dies setzt Risiko-Budget für Anlageklassen frei, die eine Risiko-Prämie bezahlen (z.B. Aktien), was die Risiko-adjustierte Rendite steigern kann.

- Da Wechselkurse langfristig durch Inflations-Differenzen zwischen Währungsräumen getrieben werden, gibt es für Investoren in Tiefinflationsräumen (wie z.B. die Schweiz) kein Entrinnen. Und dies auch nicht gratis.

- Wenig volatile Anlageklassen wie Obligationen können abgesichert werden, um die Portfolioeigenschaften der Klasse zu erhalten. Volatilere Anlageklassen wie Aktien müssen nicht abgesichert werden.

1. Das Problem: Währungen können Performance kosten

Moderne Anlagestrategien setzen auf globale Diversifikation. Schweizer Anleger investieren zwangsläufig in US-Anleihen, europäische Aktien oder Schwellenländer-Obligationen. Damit holen sie sich zwangsläufig einen Faktor ins Portfolio, der regelmässig unterschätzt wird: das Fremdwährungsrisiko.

Das Währungsrisiko entsteht durch die Diskrepanz zwischen der Währung, in der ein Vermögenswert notiert (z.B. USD), und der Heimwährung des Investors (in der Schweiz der Schweizer Franken, CHF). Die Gesamtperformance hängt damit nicht nur von der Kursentwicklung des Wertpapiers ab, sondern ebenso von der Entwicklung des Wechselkurses.

Ein konkretes Beispiel für das Jahr x:

– Rendite der US-Aktie in USD: +10%

– Währungsentwicklung USD/CHF: –10%

– Gesamtrendite in CHF: ≈ 0%

Daraus ergibt sich der folgende Netto-Effekt: USD 100 + 10% = USD 110.– × (–10% Währungsverlust) ≈ CHF 99.90.–

Obwohl die richtige Aktie gewählt wurde, resultiert für den Schweizer Anleger kein Gewinn. Die Währung hat die gesamte Asset-Performance vernichtet. Genau das ist institutionellen und privaten Investoren 2025 passiert. Der Effekt wirkt selbstverständlich auch in die andere Richtung.

Wer beispielsweise als Anlagekommissions-Mitglied über das Geld von Dritten entscheidet, muss die Frage «Sichern wir ab oder nicht?» begründet beantworten können. Dazu braucht es ein klares Bild von drei Dingen: wie Wechselkurse funktionieren, was Absicherung kostet und wann sie sich lohnt.

2. Funktion und Kosten von Hedging

Die Absicherung wird an den Finanzmärkten gemeinhin als «Hedging» («hedge»; engl. die Hecke) bezeichnet. Man installiert bildlich gesprochen eine Hecke um ein Risiko. Das gebräuchlichste Absicherungsinstrument zum Absichern von Währungen ist das Devisentermingeschäft («FX Forward»): eine Vereinbarung zwischen zwei Parteien, an einem zukünftigen Datum eine Währung zu einem heute festgelegten Kurs zu tauschen. Wer die genaue Berechnung eines Forwards Schritt für Schritt nachvollziehen möchte, findet dies in Anhang 2. Diese Devisentermingeschäfte sind bei «CHF hedged»-Anteilsklassen von Fonds bereits eingebaut. Die Anleger müssen sich also nicht darum kümmern. Grössere Investoren tätigen die Geschäfte jedoch oftmals direkt mit einer Bank.

Die Kosten: Die Zinsdifferenz, nicht Bankgebühren

Ein verbreiteter Irrtum ist, dass Hedging fast gratis sei. Dem ist leider nicht so. Es entstehen aber auch nicht Kosten im eigentlichen Sinne. Der wahre Kostentreiber ist die Zinsdifferenz zwischen den Währungsräumen, nicht die eigentliche Bankgebühr. Die Zinsdifferenz ergibt sich aus dem Prinzip der Arbitragefreiheit: Wenn zwei Währungsräume unterschiedliche Zinsen bieten, muss der Terminmarkt dies über den Wechselkurs einpreisen, da sonst ein risikoloser Gewinn möglich wäre. Es gilt: Zinsen + Währungsentwicklung = Netto-Effekt. Sinken die Zinsen, wird die Währung tendenziell stärker und umgekehrt.

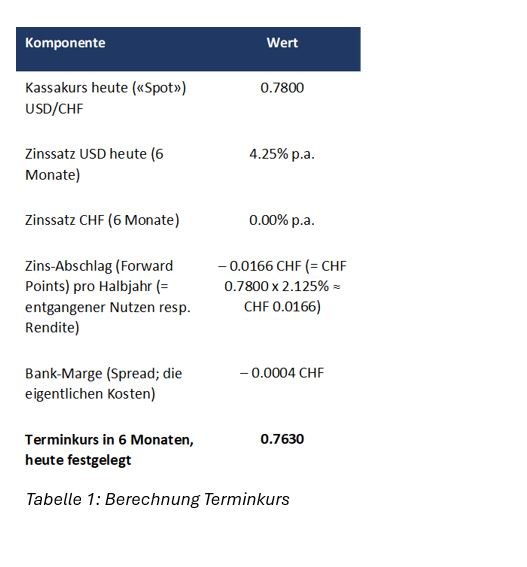

Konkret: Bei einem USD-Zinssatz von 4.25% und einem CHF-Zinssatz von 0.00% kostet die Absicherung von USD in CHF aktuell (Mai 2026) rund 4.25% pro Jahr. Dieser Betrag wird als Abschlag vom Terminkurs abgezogen, da der Vertragspartner (die Bank) die USD in der Zwischenzeit zu einem Zins von 4.25% anlegen könnte, wenn er die USD bereits heute hätte.

Rechenbeispiel: USD/CHF Forward (6 Monate)

Nehmen wir an, ein Investor hält USD 100'000.- in US-Anleihen und möchte das Wechselkursrisiko mit der Bank für 6 Monate absichern. Wie kommt man zum zukünftigen Kurs in 6 Monaten (Terminkurs)?

Die Bank berechnet, was sie an Zinsen verdienen könnte, wenn sie die USD 100'000.- bereits heute hätte, und nicht erst in 6 Monaten. Sie berechnet die Opportunitätskosten (den entgangenen Nutzen) und rechnet diesen in den zu zahlenden Terminkurs ein. Der Mechanismus ist wie folgt: Der Investor liefert in 6 Monaten USD 100'000.- und erhält garantiert CHF 76'300.-. Bleibt der Kurs bei 0.7800, hat er CHF 1'700.- für die Absicherung bezahlt. Fällt der Dollar hingegen auf 0.7000, hat er dank Forward CHF 6'300.– gespart (76'300.- statt 70'000.-).

Die folgende Berechnung fasst dies zusammen:

Das Rechenbeispiel zeigt eine wichtige ökonomische Kausalität: Währungsabsicherung ist für einen Schweizer Anleger ein Tausch von Rendite gegen Volatilitätsreduktion. Wer eine USD-Obligation mit 4% Coupon vollständig absichert, erhält nach Abzug der Zinsdifferenz netto nahezu null.

Die makroökonomische Erklärung dahinter ist wie folgt: Notenbanken in Hochinflationsländern heben die Zinsen an, um die Teuerung zu bekämpfen. Der Terminmarkt preist diese Zinsdifferenz direkt in die Absicherungskosten ein. Gegen den strukturellen, inflationsbedingten Währungsverfall gibt es deshalb keinen wirksamen Hedge. Der Markt lässt keinen «free lunch» zu. Zur theoretischen Grundlage vgl. Appendix 1: Kaufkraftparität.

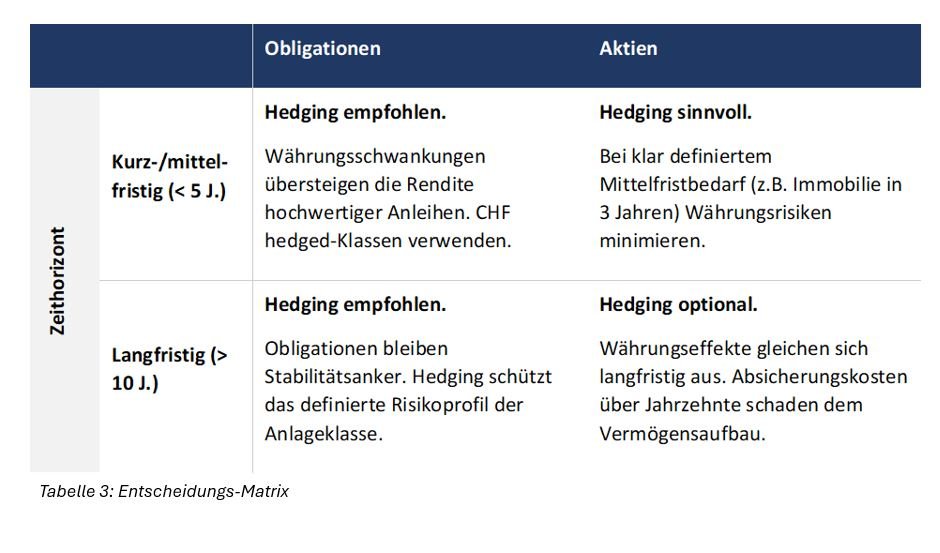

3. Wann lohnt sich Hedging?

Die Frage des Hedgings hängt von zwei Faktoren ab. Einerseits dem Zeithorizont der Investition und andererseits der Anlageklasse (resp. deren Schwankungen). Generell gilt:

- Je länger der Anlagehorizont einer Investition, desto weniger lohnt sich Hedging.

- Je weniger volatil eine Anlageklasse, desto eher wird sie währungsgesichert.

Handhabung bei Obligationen

Hochwertige Anleihen dienen als Stabilitätsanker mit kalkulierbaren Erträgen. Ohne Hedging wird eine konservative USD-Obligation für einen CHF-Anleger zur Währungswette: Die Volatilität des Wechselkurses übersteigt regelmässig die Anleiherendite. Das ursprüngliche Risikoprofil der Anlageklasse geht verloren, was den Zweck der Allokation unterläuft. Die Kostenmechanik dahinter – warum die Absicherungskosten der Zinsdifferenz entsprechen – ist in Appendix 2 hergeleitet.

Handhabung bei Aktien

Aktien sind per se volatile Anlagen und die Währungsvolatilität fällt im Vergleich weniger stark ins Gewicht. Zudem sind globale Grossunternehmen oft «natürlich gehedgt»: Ein Konzern wie Nestlé erzielt einen Grossteil seiner Umsätze ausserhalb der Schweiz. Wenn der CHF abwertet, steigen die umgerechneten Auslandserlöse, was den Aktienkurs in CHF stützt. Hedging wäre hier kontraproduktiv. Über sehr lange Zeiträume neigen Währungseffekte zudem dazu, sich auszugleichen; die aufgebauten Absicherungskosten übersteigen dann den Nutzen deutlich.

Der psychologische Faktor

Warum sichern dennoch viele Institutionen auch – zumindest einen Teil – der Aktien ab? Oft sind es verhaltensökonomische Gründe: Eine kalkulierbare, laufende Gebühr (die Zinsdifferenz) wird emotional leichter ertragen als eine Abwertung, selbst, wenn die ökonomische Logik gegen die Absicherung spricht. Das ist nachvollziehbar, sollte aber als bewusster Entscheid getroffen werden.

4. Fazit und Handlungsempfehlungen

Währungsmanagement ist kein Mittel zur Renditemaximierung. Es ist Volatilitäts- resp. Risikosteuerung. Wer das versteht, trifft bewusstere Entscheide.

Für Schweizer Institutionelle, aber auch für Private gelten folgende Grundsätze:

- Den makroökonomischen Kontext verfolgen: «It’s the inflation, stupid!» Inflations-Differenzen treiben Wechselkurse. Strukturell höhere Auslandsinflation bedeutet langfristige Abwertung der Fremdwährung Dieses Risiko eliminiert leider kein Hedge.

- Obligationen: Konsequent in CHF hedged-Anteilsklassen investieren. Die Zinsdifferenz ist der Preis für den Erhalt des definierten Risikoprofils

- Aktien: Auf Hedging verzichten. Langfristig gleichen sich Währungseffekte aus; die kumulierten Absicherungskosten schaden dem Vermögensaufbau.

- Zeithorizont beachten: Wer für einen klar definierten Mittelfristbedarf anlegt (z.B. Liquiditätsreserve für ein Bauprojekt in 3–5 Jahren), sollte auch Währungsrisiken reduzieren

- Kosten kennen: Die Zinsdifferenz – nicht die Bankgebühr – ist die relevante Kostengrösse. Aktuell kostet die USD-Absicherung ca. 4.25% pro Jahr

Abschliessend kann gesagt werden: Der Trend einer Währung kann durch Hedging nicht per se gestoppt werden. Aber er fällt etwas weniger volatil aus.

Arno Grüter, Senior Advisor

Kommentieren