Continuation Funds

Drum prüfe

Aktuell findet ein energischer Push von Privatmarkt-Anbietern wie Partners Group, Blackstone oder Apollo in das sogenannte «Wealth Management», also die private Vermögensverwaltung statt. Hintergrund ist die Tatsache, dass dieses Segment des Finanzmarkts für die Anbieter attraktive Gebührenstrukturen aufweist und Privatmarktanlagen als passende Ergänzung zu passiven Kernportfolios oder als Substitut für aktiv verwaltete, klassische Fonds eingesetzt werden. Hinter den Kulissen der Privatmarkt-Industrie entstehen jedoch gerade Strukturen, die in das Bewusstsein der privaten Investoren gebracht werden sollten.

Continuation Funds: Strategische Liquidität in Zeiten der Exit-Dürre

Der globale Privatmarkt für Beteiligungskapital und Kreditfinanzierungen befindet sich in einer Phase des strukturellen Wandels. Wo früher klare Haltefristen und standardisierte Exit-Kanäle wie Börsengänge (IPOs) oder Verkäufe an strategische Investoren dominierten, etabliert sich nun ein neues Instrument als essenzieller Pfeiler der Portfoliosteuerung: der Continuation Fund (oder «Vehicle»). Diese Entwicklung betrifft längst nicht mehr nur das Eigenkapital (Private Equity), sondern greift mit Dynamik auf den Fremdkapitalmarkt (Private Credit) über.

Üblicherweise sind Private Equity-Fonds sogenannte «closed-end». Das heisst, sie haben eine fix definierte Laufzeit. Gegen Ende der Laufzeit werden die im Portfolio gehaltenen Anteile an Firmen entweder an andere Investoren weiterverkauft oder die Firmen werden an der Börse kotiert. In den letzten Jahren ist nun allerdings der Markt für solche Sekundärtransaktionen ausgetrocknet, da viele Investoren ihre Private Equity-Quote nicht erhöhen oder sogar reduzieren wollten. Der normale Investment-Zyklus ist damit ins Stocken geraten. Die Fondsgesellschaften mussten sich also etwas einfallen lassen.

Der Mechanismus: Asset-Transfer statt Marktexit

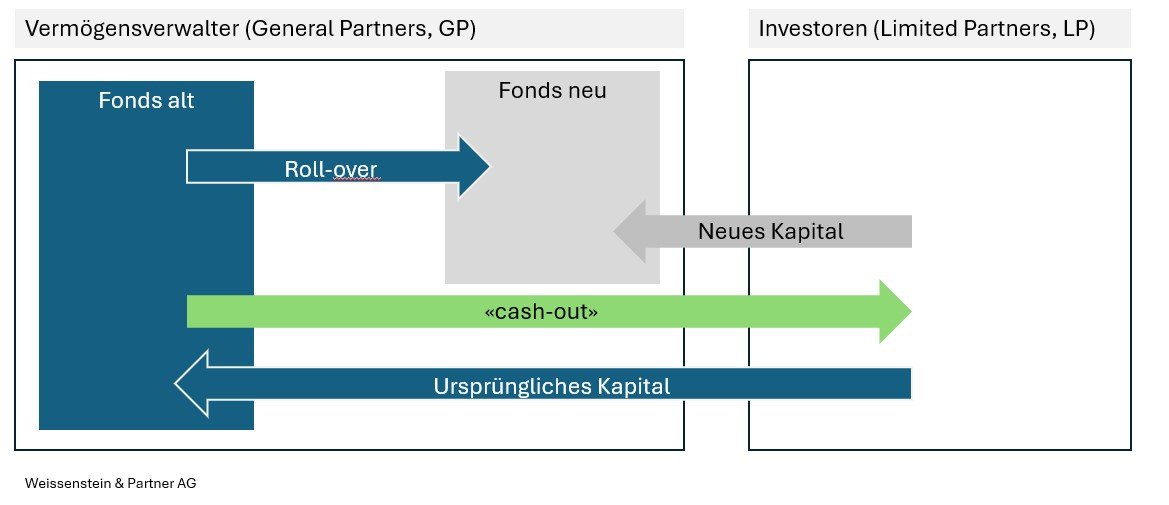

Das Grundprinzip eines Continuation Funds ist die Übertragung eines oder mehrerer Vermögenswerte von einem bestehenden Fonds in ein neues, zweckgebundenes Vehikel, das vom selben Manager (General Partner, GP) verwaltet wird.

In der Praxis bedeutet dies:

- Für Private Equity: Ein GP identifiziert Unternehmen in seinem Portfolio, die das Ende der Fondslaufzeit erreicht haben, aber noch Wertsteigerungspotenzial aufweisen. Anstatt das Asset unter Zeitdruck zu veräussern, wird es an den neuen, eigenen Continuation Fund verkauft. Bestehende Investoren (Limited Partners, LPs) erhalten die Wahl, ihre Anteile zu liquidieren (Cash-out) oder ihre Beteiligung in das neue Vehikel zu übertragen (Roll-over).

- Für Private Credit: Hier werden Kreditportfolios „recycelt“. Wenn die zugrunde liegenden, vielfach mit Private Equity finanzierten Unternehmen aufgrund mangelnder Exit-Opportunitäten ihre Darlehen nicht wie geplant tilgen können, übertragen Kreditmanager diese Forderungen in neue Fondsstrukturen, um die Liquidität der ursprünglichen Anleger sicherzustellen.

Private Credit: Ein Markt im Umbruch

Der «Backlog» im Equity führt also zu einem Stau auf der Kreditseite. Und die aufgestauten Rückzahlungen sind sich am türmen. Laut Daten der Investmentbank Jefferies stieg das Volumen von Continuation-Deals in diesem Bereich im Jahr 2025 auf einen Rekordwert von 15 Mrd. USD – fast eine Vervierfachung gegenüber dem Vorjahr (4 Mrd. USD).

Da Buyout-Firmen ihre Portfoliounternehmen länger halten müssen, verzögern sich die Rückzahlungen der darauf lastenden Kredite. Kreditmanager, deren Fonds oft Laufzeiten aus den Jahren 2016 bis 2018 haben, geraten dadurch unter Zugzwang. Der Continuation Fund fungiert hier als Ventil, um Kapital an institutionelle Anleger wie Pensionskassen zurückzuführen und gleichzeitig die Handlungsfähigkeit des Managers zu wahren.

Die Treiber: Illiquidität und Bewertungsdiskrepanzen

Zwei Hauptfaktoren befeuern den Trend:

- Blockierte Exit-Kanäle: Der IPO-Markt ist weit von seinem historischen Niveau entfernt, und strategische Käufer agieren aufgrund der hohen Zinsen zurückhaltend.

- Bid-Ask-Spreads: Bei Verkäufen an Dritte klaffen die Preisvorstellungen oft zu weit auseinander. Ein Continuation Fund ermöglicht eine kontrollierte Bewertung, meist unter Einbeziehung externer Gutachter oder durch die Preisfindung neuer Ankerinvestoren im neuen Fonds.

Kritische Würdigung und Interessenkonflikte

Trotz der Vorteile für die Liquiditätssicherung bringt das Modell signifikante Herausforderungen mit sich. Da der GP sowohl auf der Käufer- als auch auf der Verkäuferseite steht, ist das Potenzial für Interessenkonflikte inhärent. Kritiker weisen zudem darauf hin, dass neue Fondsstrukturen oft eine neue Kaskade an Gebühren (Management Fees und Performance-Beteiligungen) auslösen, was die Nettorendite der Anleger belasten kann. Zudem müssen Investoren oft innerhalb sehr kurzer Zeiträume komplexe Entscheidungen über den Verbleib ihres Kapitals treffen.

Ausblick: Das „Circular Market“-Modell

Continuation Funds entwickeln sich von einer opportunistischen Lösung zu einem permanenten Merkmal der Private Markets. Sie markieren den Übergang zu einem zirkulären System, in dem Assets nicht zwangsläufig den Verwalter wechseln müssen, um Liquidität zu generieren. Für institutionelle Anleger bedeutet dies zwar eine höhere Flexibilität, erfordert jedoch eine deutlich intensivere Prüfung der Bewertungskriterien und Gebührenstrukturen. Alles in Allem bleibt es dabei: Um Enttäuschungen vorzubeugen, müssen Investoren über den richtigen «Mindset», Erfahrung und vor allem Geduld haben. Zudem muss man ehrlich sein: Die Blüte der Continuation Funds nicht primär eine willkommene Innovation, sondern eine zum Alltag gewordene «Krücke» der Privatmarkt-Industrie. Dass der Markt darüber hinaus mittlerweile realisiert hat, dass die Künstliche Intelligenz die Geschäftsmodelle zahlreicher Portfolio-Firmen (insb. Software) der Fonds bedroht, macht die Ausgangslage nicht besser.

Arno Grüter, Senior Advisor

Comment