Brainfood 3.Juli 2026

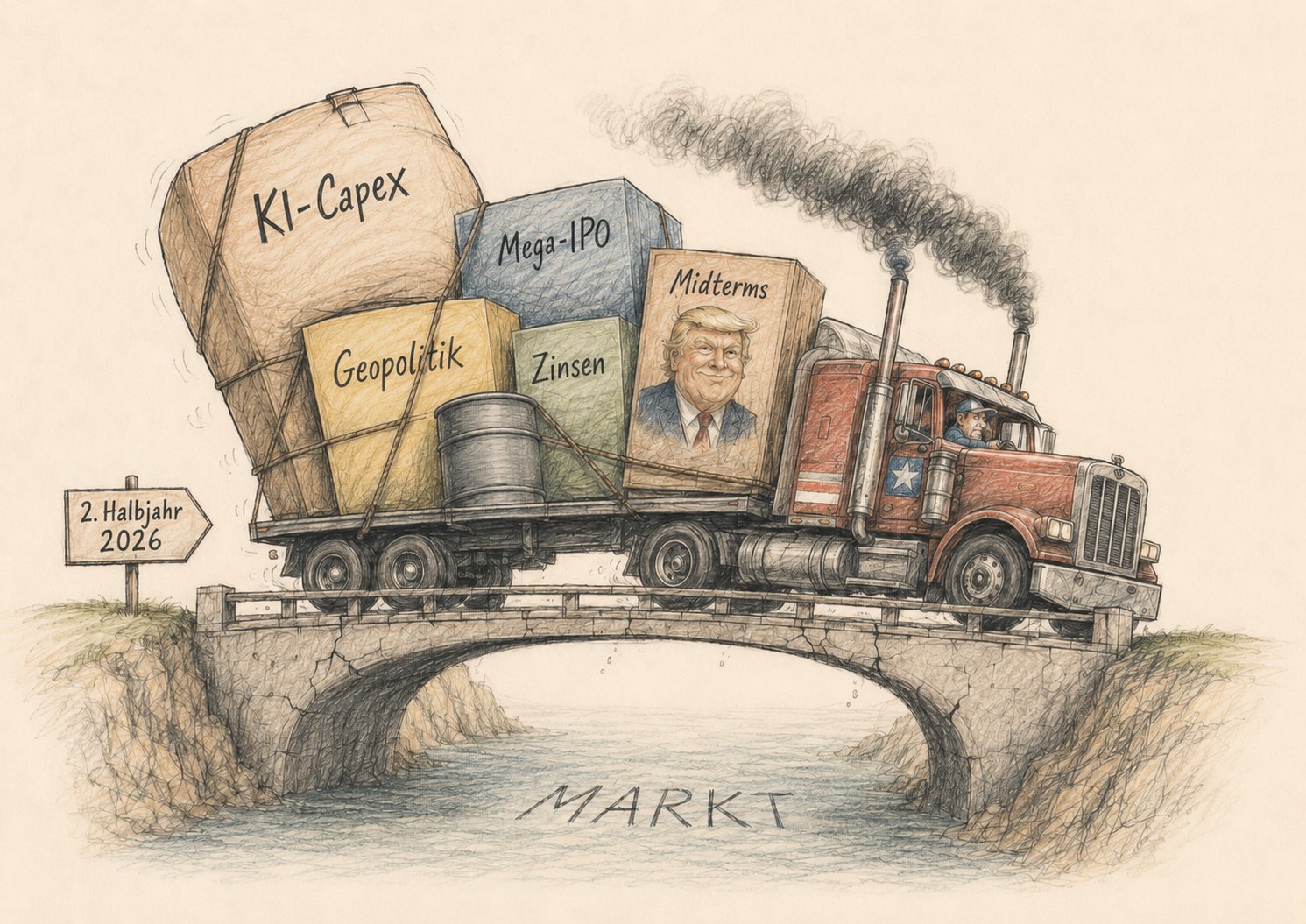

Zwischenbilanz zur Jahresmitte: Die Märkte haben Zeit gekauft

Zum Ende des ersten Quartals 2026 stand eine aussergewöhnlichen Marktlage im Fokus der letzten Brainfood Ausgabe. Der Krieg zwischen Israel/USA und Iran war in vollem Gang, die Strasse von Hormuz blockiert, die Energiemärkte nervös. Am 27. März 2026 notierten Gold bei 4’670 Dollar je Unze, Brent bei 95 Dollar, die Rendite zehnjähriger US-Staatsanleihen bei 4,25 Prozent, der S&P 500 bei 6’527 Punkten, der Nasdaq 100 bei 23’740 Punkten, der SMI bei 12’820 Punkten und Nvidia bei 174 Dollar.

Drei Monate später wirkt das Bild erstaunlich gelassen. Per 30. Juni 2026 steht Gold bei 4’029 Dollar, Brent bei 73 Dollar, die zehnjährigen US-Zinsen bei 4,4 Prozent, der S&P 500 bei 7’476 Punkten, der Nasdaq 100 bei 30’130 Punkten, der SMI bei 14’216 Punkten und Nvidia bei 198 Dollar. Der Ölpreis ist trotz Blockade von Hormuz um rund ein Drittel gefallen, Gold korrigierte deutlich, Aktien erreichten neue Höchststände. Wer einen unmittelbaren Energiepreisschock mit realwirtschaftlicher Breitenwirkung ableitete, lag bis jetzt falsch.

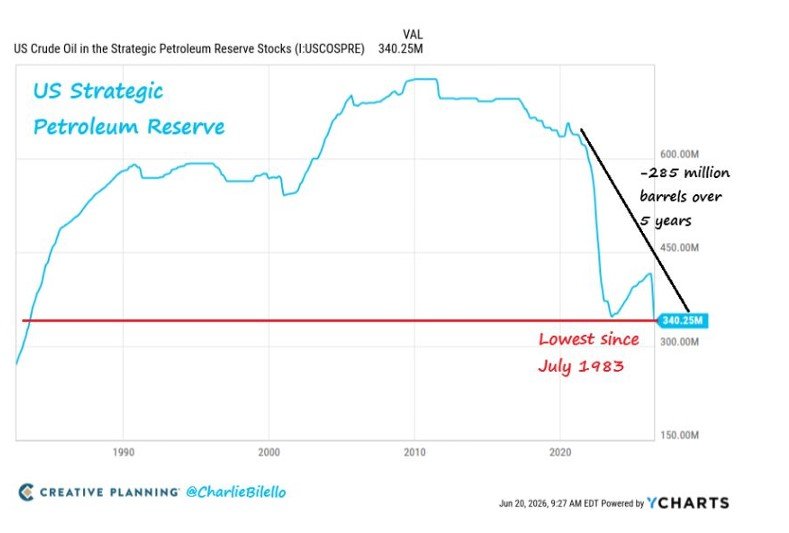

Dass die Ölpreise nicht auf 150 USD sprangen, hat handfeste Gründe: Strategische Reserven wurden angezapft, russisches Öl fand trotz Sanktionen Wege in den Markt, und andere Produzenten erhöhten die Förderung. Zudem ist die Ölintensität der Weltwirtschaft heute deutlich tiefer als in den 1970er-Jahren. Der physische Mangel blieb aus. Der Schock wurde mit vorhandenen, aber endlichen Puffern abgefedert. Die andauernden Scharmützel zwischen den USA und Iran bleiben jedoch ein akutes Risiko.

Die Finanzmärkte behandelten den Iran-Krieg rasch als beherrschbares Ereignis. Damit verschob sich der Fokus zurück auf die Kernthemen KI, Halbleiter, Mega-IPOs und die Frage, wie viel politische und finanzielle Zumutungen dieser Markt noch verdauen kann. Die erste Jahreshälfte zeigte eine erstaunliche Resilienz die Weltwirtschaft. Nicht zu übersehen ist aber auch, dass Anleger bereit sind, Risiken sehr grosszügig zu übersehen, solange sie sich nicht unmittelbar in Gewinnschätzungen, höheren Zinsen oder Ölpreisen niederschlagen.

Geopolitik: Eine strategische Niederlage mit längerer Halbwertszeit

Die geopolitische Einordnung fällt weit weniger freundlich aus als die Börsenreaktion. Alle Indizien deuten darauf hin, dass Donald Trump die USA im Iran-Konflikt in eine strategische Niederlage geführt hat. Das ist keine parteipolitische Bemerkung oder die Folge eines Anfalls von TDS (Trump Derangement Syndrom), sondern eine nüchterne Betrachtung der Resultate.

Die direkten Kriegskosten werden auf mindestens 30 Milliarden Dollar veranschlagt, indirekte Kosten über höhere Energiepreise, Unsicherheit und politische Konzessionen kommen hinzu. Keines der zentralen Ziele, soweit sie denn je sauber definiert wurden, wurde erreicht. Das hochangereicherte Uran ist nicht in amerikanischem Besitz. Ein Regimewechsel in Teheran blieb aus. Vor dem Krieg war die Sperrung der Strasse von Hormuz ein theoretisches Szenario, nun ist sie ein operatives Pfand der Iraner, um jederzeit Druck auszuüben. Sanktionen wurden nicht verschärft, sondern im Zuge der Deeskalation gelockert. Iran ist geschwächt, hat den Konflikt aber soweit überstanden und die USA an den Verhandlungstisch gezwungen.

Die Intervention der Amerikaner zeigt einmal mehr, dass Gewalteinsatz ohne politische Endstrategie keine Ordnung schafft. Andere globale Akteure werden genau hinschauen und eigene Hebel suchen. Solange das Öl fliesst, ignoriert der Markt solche langfristigen Risiken. Doch die Anlagewelt in zehn Jahren wird kaum jene sein, in der die USA fraglos den Sicherheitsrahmen stellen und der Dollar als neutraler Fluchtpunkt gilt. Die Richtung weist auf eine teurere, fragmentiertere Weltwirtschaft. Versorgungssicherheit, technologische Souveränität und Verteidigung werden künftig stärker in die Kapitalallokation hineinwirken.

KI, Chips und Kapitalbedarf: Der Boom wird kapitalintensiver

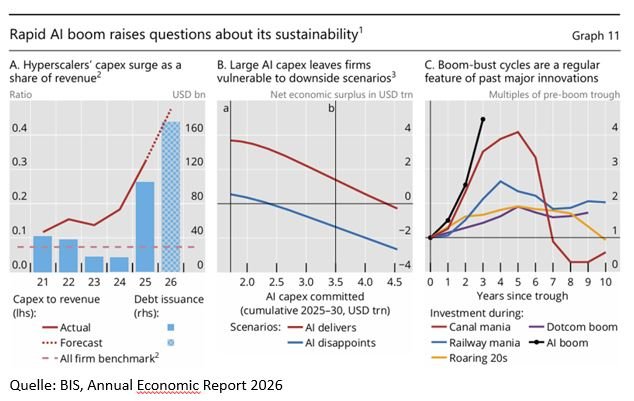

Während die geopolitische Lage von den Märkten erstaunlich rasch verdaut wurde, bauen sich im KI- und Technologiesektor Spannungen auf. Die erste Phase der KI-Euphorie war von Fantasie geprägt: Produktivität, neue Wachstumsfelder. höhere Margen. Inzwischen ist der Boom in der physischen Realität angekommen. Er besteht aus Rechenzentren, Speicherchips, Strom, Kühlung und Netzanschlüssen. Und damit zwangsläufig auch aus Finanzierung: Schulden, Kapitalerhöhungen und Börsengängen.

Oracle illustriert diese Verschiebung eindrücklich. Das Unternehmen gab im jüngsten Geschäftsjahr 55,7 Milliarden Dollar für Investitionen aus, 5,7 Milliarden mehr als selbst geplant. Nun sollen zusätzlich rund 40 Milliarden Dollar über Fremd- und Eigenkapital aufgenommen werden. Gleichzeitig weist Oracle verbleibende Vertragsverpflichtungen von 638 Milliarden Dollar aus. Aus einem klassischen Software- und Datenbankunternehmen ist innert kurzer Zeit eine der grössten fremdfinanzierten KI-Infrastrukturwetten der Welt geworden.

Das kann funktionieren, wenn Nachfrage und Cashflows in der erwarteten Geschwindigkeit wachsen. Es erhöht aber die Fallhöhe. Die Bank für Internationalen Zahlungsausgleich (BIZ) hat in ihrem Annual Economic Report 2026 mit mahnenden Worten diese Entwicklung gewürdigt. Das starke Wachstum der KI Investitionsausgaben der Hyperscaler macht diese verletzlich gegenüber Enttäuschungen, wobei die BIZ daran erinnert, dass frühere Innovationszyklen selten ohne Übertreibung und spätere Bereinigung verliefen. Der langfristige Nutzen einer Technologie kann sehr gross sein, während die Rendite für die Kapitalgeber trotzdem enttäuscht. Eisenbahn, Telekommunikation, Dotcom-Infrastruktur oder erneuerbare Energien liefern genügend Anschauungsmaterial.

Gleichzeitig wirbelt die KI-Revolution ganze Sektoren und Indizes durcheinander. Die relative Entwicklung der grossen Aktienmärkte lässt sich zunehmend über eine einfache Frage erklären: Wie viel KI steckt im Index? Die USA und China profitieren von führenden Modellen, Taiwan und Südkorea von Chips, Japan und Israel von breiter technologischer Kompetenz. Zweite Gewinner sind Hardwarelieferanten und Datacenter-Standorte wie Malaysia, Singapur, Vietnam, Thailand oder Mexiko. Europa steht mehrheitlich auf der falschen Seite dieser Verschiebung, mit der wichtigen Ausnahme der Niederlande als Standort von ASML.

Für Anleger ist dabei vor allem die Konzentration entscheidend. In den USA machen KI-nahe Titel inzwischen mehr als 40 Prozent der Marktkapitalisierung aus und haben über 80 Prozent der diesjährigen Rendite geliefert. In Taiwan und Südkorea ist die Abhängigkeit noch ausgeprägter. Damit werden ganze Länderindizes faktisch zu KI- und Halbleiterwetten. Wer heute global investiert, kauft daher oft weniger Diversifikation, als die geografische Aufteilung vermuten lässt.

Kapitalmarkt vor dem Härtetest

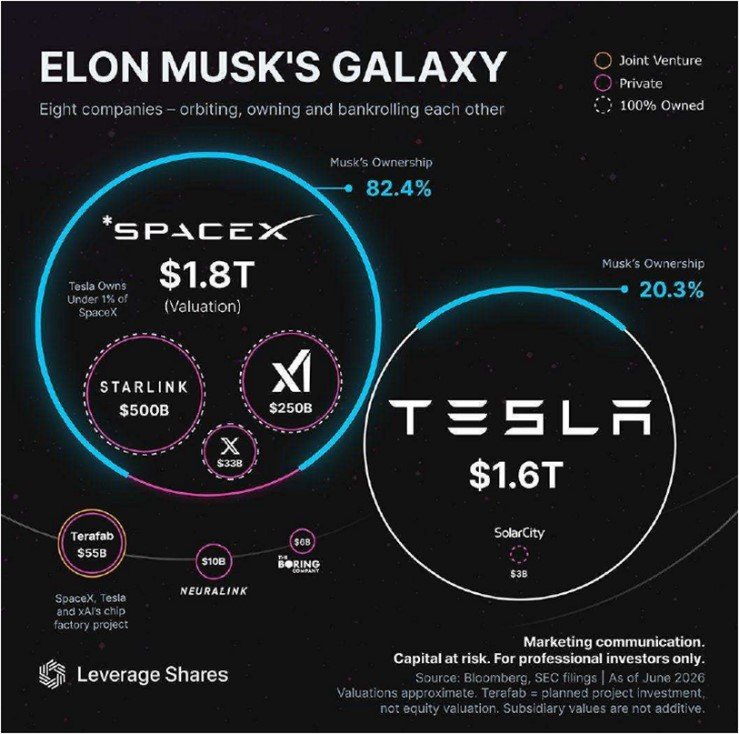

Das spektakuläre SpaceX IPO ist in diesem Umfeld weniger ein Einzelfall als ein Symptom. Eine Mittelaufnahme von USD 85 Mrd. bei einer Bewertung von rund 1,8 Billionen Dollar, kurz darauf eine Bond-Emission von 25 Milliarden Dollar, ein geringer frei handelbarer Aktienanteil, hohe laufende Verluste des Unternehmens, die erdrückende Dominanz von Elon Musk und eine Indexmechanik, die passive Anleger faktisch zu Käufen zwingt, runden ein Bild ab, das auf Nachlässigkeit der Investorenschaft hindeutet.

Die industrielle Leistung von SpaceX und Starlink ist unbestritten. Raumfahrt, Satellitenkommunikation und strategische Infrastruktur sind zukunftsträchtige Themen und Musk bleibt der prägende Unternehmer unserer Ära. Damit verbunden stellt sich aber die Frage, ob die Machtkonzentration auf diese eine Person langfristig ein Risiko für die betroffenen Unternehmen und aus strategischer Sicht auch für die USA darstellt. Aktionäre sollten diesen Faktor nicht ausblenden, sondern als spezifisches Personen- und Governance Risiko einordnen.

Möglicherweise wird man rückblickend feststellen, dass das SpaceX IPO die Spitze jener Sorglosigkeit markierte, die sich in der KI- und Tech-Hausse aufgebaut hat. Solche Dinge sind nicht in Echtzeit zu erkennen. Aber mein Eindruck bleibt, dass wir gerade eine Phase erleben, in der die Märkte erstaunlich viel akzeptieren, solange die grosse Erzählung dahinter überzeugt.

Getestet wird diese Zuversicht schon bald durch die anstehenden Börsengänge von OpenAI, Anthropic und weiteren KI-Firmen. JPMorgan schätzt, dass IPOs und Kapitalerhöhungen den US-Aktienmarkt in den nächsten zwei Jahren netto um rund 1,5 Billionen Dollar zusätzliches Angebot erweitern könnten.

Damit dreht sich ein mächtiger Rückenwind der letzten zwei Jahrzehnte. Bislang verschwand Aktienangebot durch massive Rückkäufe (allein 12 Billionen Dollar im S&P 500) aus dem Markt. Nun wird aus der Verknappung ein neues Angebot, getrieben vom Kapitalhunger der KI-Welle. Wer kauft all diese Aktien? Wenn Bewertungen von zusammen über 3 Billionen Dollar (SpaceX, OpenAI, Anthropic) an den Markt drängen, genügt bereits ein kleiner Free Float, um erhebliche Teile der jährlichen S&P 500 Rückkäufe zu neutralisieren.

Für Unternehmen ist der Gang an den Aktienmarkt rational. Hohe Bewertungen und gestiegene Fremdkapitalkosten machen Eigenkapital attraktiv. Für Anleger ist die Lage weniger komfortabel. Ein Markt, der sich an Buybacks, passive Zuflüsse und knappen Zugang zu privaten Wachstumsfirmen gewöhnt hat, muss nun beweisen, dass seine Aufnahmefähigkeit nicht überschätzt wird.

Bei OpenAI und Anthropic kommt ein zweites Element hinzu. Die führenden KI-Modelle geraten ins Visier der US-Administration, die sie zunehmend als relevant für die nationale Sicherheit betrachtet. Exportbeschränkungen, politische Vorgaben zur Nutzung, Druck auf einzelne Anbieter und die Frage, welche Länder Zugang zu welchen Modellen erhalten sollen, sind tagesaktuell. Die strategische Sprengkraft dieser Produkte und die möglichen Folgen auf die Geschäftsentwicklung der Unternehmen sind eine Unbekannte, die ignoriert wird.

Damit verbindet sich die politische Dimension mit den US-Zwischenwahlen. Sie dürften wesentlich mitbestimmen, ob die Trump-Administration ihren Kurs in Wirtschafts-, Handels- und Technologiefragen verschärft oder taktisch anpasst. Der Ausgang des Wahlgangs bleibt ungewiss und hängt von den weiteren Entwicklungen an der Kriegs- und Konjunkturfront ab. Sicher scheint nur, dass Protektionismus, Machtprojektion, Exportkontrollen und industriepolitische Eingriffe für Anleger nicht weniger wichtig werden.

Positionierung Weissenstein & Partner

Für uns ergibt sich daraus eine klare Haltung. Wir verzichten weiterhin auf Exposure in Tech-, KI- und Halbleiterthemen. Die Gewinnerwartungen sind hoch, der Kapitalbedarf steigt, die Bewertungen lassen wenig Raum für Enttäuschungen, und die politische Einbettung der Branche wird komplexer. Dass der Markt diese Risiken bisher grosszügig übersieht, ist für uns kein Argument, es ihm gleich zu tun.

Mit dieser Haltung folgen wir nicht dem Branchenmainstream. Die UBS z.B. betont in ihrer jüngsten House View den positiven Investment Case für Aktien, gestützt auf den KI-Investitionszyklus (erwartete AI-bezogene Investitionen: 820 Milliarden Dollar in 2026, knapp 990 Milliarden Dollar in 2027.

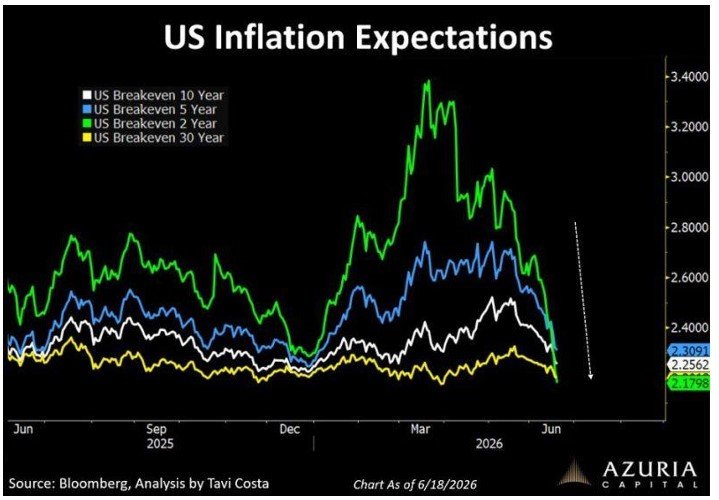

Wir halten stattdessen ein begrenztes Engagement in langlaufenden Staatsanleihen für attraktiv. Sollte sich die Wirtschaft abkühlen und der Inflationsschub nachlassen, steigt der Druck auf den neuen Fed-Chairman Walsh, die Zinsen zu senken, ein perfektes Szenario für Long Duration. Dies könnte auch den Katalysator für die von vielen erwartete Abschwächung des Greenback liefern.

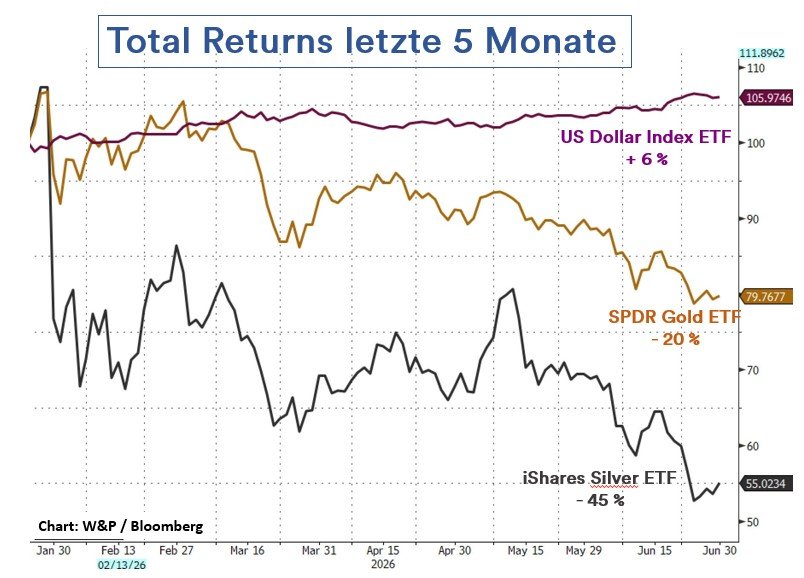

Vor diesem Hintergrund haben wir unser Edelmetallengagement kürzlich durch eine Position in Silber erhöht. Nach der heftigen Korrektur seit Jahresanfang ist das Chancen-Risiko-Verhältnis wieder interessanter geworden. Edelmetalle sind für uns kein Selbstzweck, sondern defensive Bausteine in einem Umfeld, in dem politische Risiken, Währungsfragen und mögliche Zinssenkungen wieder enger zusammenrücken.

Die zweite Jahreshälfte 2026 ist kein Umfeld für Reflexkäufe oder die ungeduldige Suche nach Opportunitäten. SpaceX, die kommenden KI-IPOs, die US-Zwischenwahlen und die zunehmende Politisierung strategischer Technologie bilden keinen normalen Börsenhintergrund. Sie testen die Belastungsgrenze der Märkte. Wir gewichten deshalb Liquidität und Handlungsspielraum bewusst höher als die Teilnahme an jeder kurzfristigen Marktbewegung.

Christoph Offenhäuser, CEO

Weissenstein & Partner

Kommentieren