Sorglos im Bullenmarkt

Wall Street feiert neue Höchststände, während in Washington die Notenbank ins politische Kreuzfeuer gerät und demokratische Normen über den Haufen geworfen werden. Trumps Druck auf Jerome Powell, Personalrochaden im Fed und der Ruf nach massiven Zinssenkungen treffen auf eine Wirtschaft ohne akuten Notfall - und auf Anleger, die unbeirrt auf KI Fantasien und Zinshoffnung setzen. Hinter NVIDIAs Rekorden und den gigantischen Capex Plänen der Hyperscaler lauert die Ökonomie der Unwirtschaftlichkeit. Warum Sorglosigkeit gefährlich, der Höhenflug von Gold ein Warnsignal und der Bullenmarkt Kurs Richtung Wasserfall nehmen könnten - dazu eine Analyse.

Trumps Raid auf die Notenbank

Ende 2024 meinte die Anlagechefin von Invesco: «Monetary Policy matters more than who sits in the White House». Sie wollte damit ausdrücken, dass die Geldpolitik – konkret die Zinsentwicklung – den entscheidenden Impuls für den Risikoappetit der Anleger setzt, nicht die Politik des Präsidenten. Diese Einschätzung wirkte etwas einseitig. Doch mit etwas Distanz scheint sie berechtigt: Die Finanzmärkte zeigen, abgesehen von kurzen Ausreissern, kaum Besorgnis über die Folgen von Trumps Regierungshandeln. Im Gegenteil: Der US-Leitindex S&P 500 markierte vor wenigen Tagen ein neues Allzeithoch

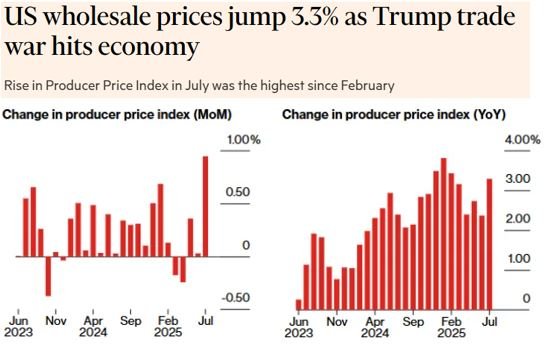

Ist diese Sorglosigkeit gerechtfertigt? Trump bearbeitet seit Beginn seiner zweiten Amtszeit die Notenbank und Fed-Chef Jerome Powell mit Drohungen und Schmähungen, um Zinssenkungen zu erzwingen. Die Strategie zeigt Wirkung. Das Fed hat für die nächste Sitzung des Offenmarktausschusses (FOMC) eine Zinssenkung in Aussicht gestellt, obwohl es dafür keine dringenden Gründe gibt. Die Inflation zieht wieder leicht an, denn die ersten Vorboten der Zolloffensive zeigen Wirkung. Fragezeichen gibt es am Arbeitsmarkt. Die Erwerbslosenquote von 4.2% signalisiert aber kaum eine Arbeitsmarktkrise. Ein akuter Handlungsbedarf für eine Lockerung der Geldpolitik besteht nicht.

Nach dem Rücktritt einer Fed-Gouverneurin Anfang August konnte Trump mit dem umstrittenen Stephen Miran umgehend einen Gefolgsmann ins Direktorium hieven. Zudem versucht er, die von Joe Biden nominierte Notenbankerin Lisa Cook aus dem Gremium zu mobben, um im FOMC eine Mehrheit loyaler Mitglieder zu installieren und Zinssenkungen durchzusetzen. Nach Ansicht des Präsidenten sollen es mindestens drei Prozentpunkte sein. Trump weiss um die Bedeutung der Geldpolitik und arbeitet konsequent auf Einfluss über das Fed hin – denn: «Monetary Policy matters more than who sits in the White House».

Diese Vorgänge rund um die Zentralbank lösen zunehmend Alarmstimmung unter Ökonomen und Experten aus. Ex-Fed-Chefin Janet Yellen warnte in einem Meinungsbeitrag in der FT: «Politisch beeinflusste Zentralbanken führen zu höherer Inflation, volatilem Wachstum und geschwächten Währungen. Ein solcher Weg kann für die USA nicht gut sein.» Andere sehen bereits Zustände wie in der Türkei, wo Erdogan die direkte Kontrolle über die Notenbank übernommen hatte. Mit dem Resultat, dass sich die Inflation seit 2021 jährlich zwischen 20 und 70% bewegt und die Türkische Lira gegenüber dem EUR um 80% abgewertet hat.

Über den versuchten Raid auf die Notenbank hinaus untergräbt Trump die demokratischen Institutionen der USA – nicht mit einem grossen Paukenschlag, sondern durch eine Kaskade kleiner Schritte. In den vergangenen Wochen feuerte er die Leiter mehrerer Bundesbehörden (darunter CDC, DIA und das Statistikamt) nach ihm missliebigen Entscheidungen oder schlicht, weil diese Behörden ihm nicht genehme Nachrichten überbrachten. Dutzenden ranghohen Beamten wurde die Geheimhaltungsfreigaben wegen angeblicher Illoyalität entzogen. Bewaffnete Nationalgardisten patrouillieren in Washington, ähnliche Einsätze sind in weiteren Städten geplant. Per Dekret soll das Verbrennen der Flagge unter Strafe gestellt werden. Trumps ehemaliger Sicherheitsberater John Bolton geriet ins Visier des FBI.

Das Muster dahinter ist klar: das Ziel ist ein permanenter Ausnahmezustand, in dem jede Kritik mit Entlassung, Strafe oder Einschüchterung beantwortet wird und die Grundlagen demokratischer Kontrolle erodieren. Ray Dalio, Gründer des 150-Mrd.-Dollar-Hedgefonds Bridgewater dazu mit einer beunruhigenden Feststellung: «Ich denke, dass die aktuellen politischen und gesellschaftlichen Ereignisse analog zu jenen sind, die sich in den 1930er und 1940er Jahren weltweit zugetragen haben.»

Marktreaktion: Zinshoffnung und Gleichgültigkeit

Warum ignoriert die Anlegerschaft all diese Warnsignale so stoisch? Die Antwort ist vielschichtig. Einerseits befinden sich die amerikanischen Unternehmen in guter Verfassung. Im Gegensatz zu Firmen in anderen Wirtschaftsräumen werden sie nicht mit Strafzöllen bedrängt, kommt hinzu, dass die Dollarschwäche weitere Impulse gibt. Die Geldpolitik spielt eine dominante Rolle. In den USA besteht erheblicher Spielraum, um durch Zinssenkungen die Wirtschaft und damit die Finanzmärkte anzukurbeln. Die Börse liebt und antizipiert dieses Szenario. Zudem beflügelt der Dauerbrenner künstliche Intelligenz (KI) weiterhin die Fantasie der Anleger.

NVIDIA und die Ökonomie der Unwirtschaftlichkeit

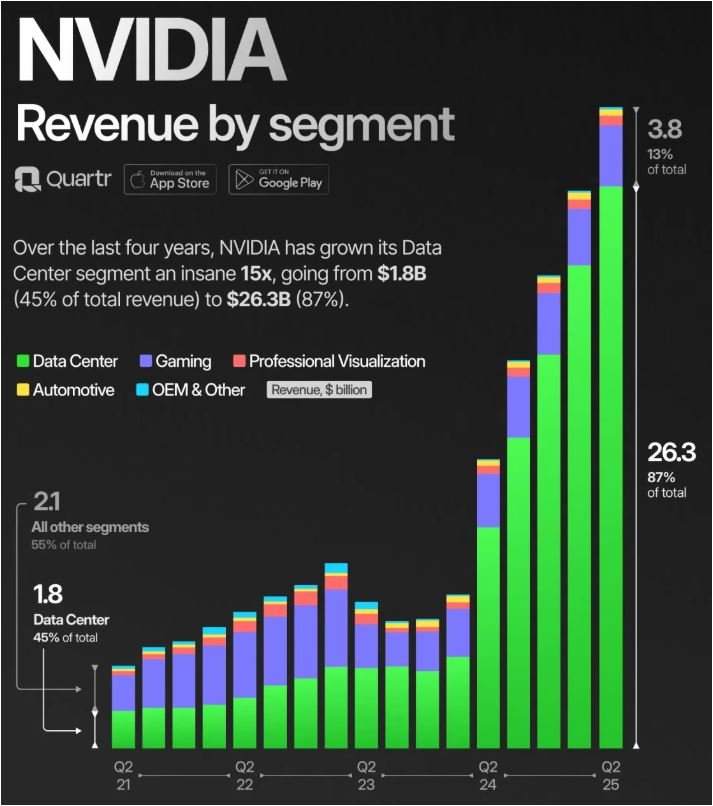

KI-Euphorie hat einen Namen: NVIDIA. Der Chiphersteller vermeldete jüngst atemberaubende Quartalszahlen: $46,7 Mrd. Umsatz und $26,5 Mrd. Gewinn. NVIDIA ist mit gutem Grund die wertvollste Firma der Welt mit einer Marktkapitalisierung von 4,2 Billionen Dollar.

Ein hoher Berg wirft allerdings auch lange Schatten: Im letzten Quartal war ein einziger Grosskunde für $10,75 Mrd. Umsatz verantwortlich. What could possibly go wrong? Einiges, ist man geneigt zu sagen. NVIDIA dominiert die KI-Infrastruktur für Rechenzentren, doch das enorme Wachstum dieser Sparte beruht auf einer Handvoll Kunden. Die vier grossen «Hyperscaler» – Meta, Microsoft, Amazon und Alphabet – tätigen den Löwenanteil der KI-Ausgaben und treiben so die Nachfrage nach NVIDIAs Chips. NVIDIA ist folglich Hauptnutzniesser einer potenziellen KI-Investitionsblase, ohne selbst Teil der Blase zu sein: Der Konzern verkauft sprichwörtlich die Schaufeln im Goldrausch, ohne selbst nach Gold schürfen zu müssen.

Der Erfolg des Unternehmens hängt vollständig von der Fortsetzung dieser Investitionsoffensive ab. Sollten die Hyperscaler ihre Budgets mangels Erfolgsaussichten zurückfahren, bräche das Umsatzwachstum abrupt ein. Die aktuellen Rekordzahlen sind möglicherweise kein Resultat breiter, nachhaltiger Wertschöpfung, sondern das Produkt einer irrationalen, spekulativen Kapitalallokation einiger weniger Grosskonzerne.

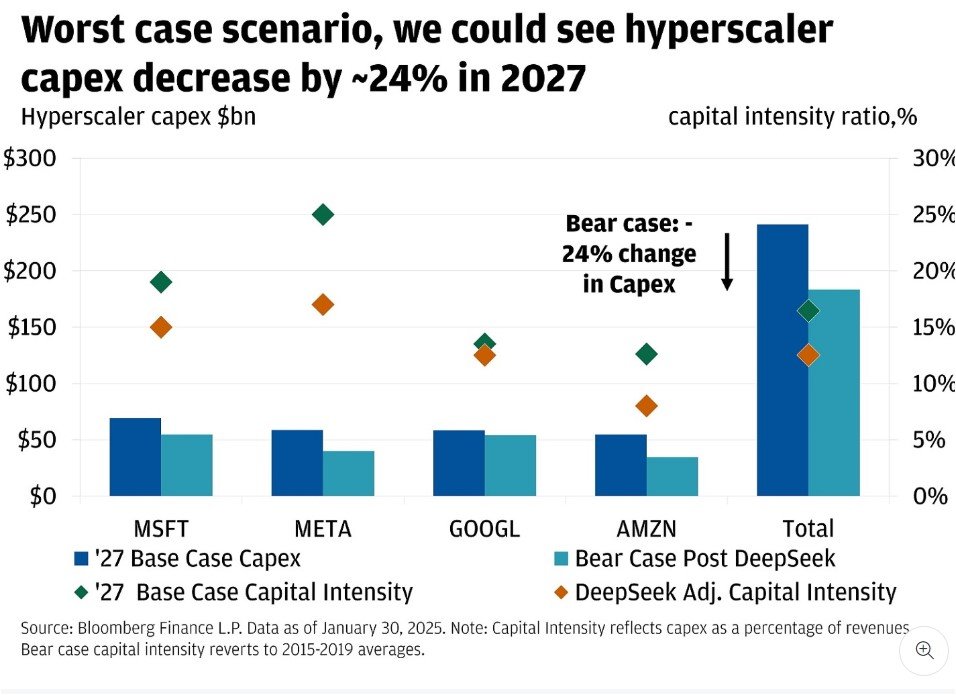

Die Dimension der KI-Investitionen ist beispiellos. Microsoft, Amazon, Alphabet und Meta planen 2025 zusammen rund 400 Mrd. Dollar an Capex, mehr als die gesamte Europäische Union 2023 für ihre Verteidigung aufwendete.

Der psychologische Antrieb hinter dieser Investitionsflut ist weniger eine realistische Renditeerwartung als vielmehr Angst und Wettbewerbsdruck. Goldman-Sachs-Analysten beschreiben die Stimmung als "hitzig“; die Tech-Giganten lebten "in Angst, verdrängt zu werden“. Dieses Verhalten ist typisch für eine Blase. Wenn Unternehmen Hunderte Milliarden investieren, nicht weil die Rentabilität bewiesen ist, sondern aus Furcht, im Wettrüsten abgehängt zu werden, ist das eine irrationale Kapitalallokation.

Der Finanzanalyst Harris Kupperman untermauert die These einer KI-Capex-Blase mit interessanten Zahlen. Ein Rechenzentrum besteht im Wesentlichen aus drei Komponenten: Chips, Verbindungssysteme und Gebäude. Die teuersten Teile, die Chips, sind in wenigen Jahren obsolet; Verbindungstechnik muss etwa alle zehn Jahre erneuert werden. Nur die Gebäude besitzen eine lange Lebensdauer. Durch diese rasche Veraltung erfordert ein Rechenzentrum anhaltend hohe Investitionen, da die wesentlichen Teile ständig erneuert werden müssen, um betriebsfähig zu bleiben.

Die Diskrepanz zwischen Aufwand und Ertrag ist frappierend. Kupperman schätzt, dass 2025 neu gebaute KI-Rechenzentren jährlich 40 Mrd. Dollar an Abschreibungen verursachen, aber nur 15–20 Mrd. Dollar Umsatz einspielen werden. Anders gesagt: Um allein die Abschreibungen zu decken, müssten die Einnahmen mehr als verdoppelt werden. Für eine angemessene Rendite wären sogar rund 480 Mrd. Dollar nötig. Nicht besser sieht es in den kommenden Jahren aus: Die UBS schätzt die globalen KI Investitionen im Jahr 2026 auf 500 Mrd. Dollar. Der Abschreibungsbedarf explodiert förmlich und die Erträge müssen zwingend folgen. Zur Einordnung merkt Kupperman an, dass Netflix mit seinen 300 Millionen Abonnenten rund 40 Milliarden US-Dollar Jahresumsatz erzielt. Würden KI-Firmen für ihre Software Netflix-Preise verlangen, bräuchten sie über 3,5 Milliarden zahlende Kunden, um allein auf die Rechenzentrums-Ausgaben einen üblichen Gewinn zu erwirtschaften — fast die Hälfte der Weltbevölkerung.

„Kurz gesagt: Auf dem derzeitigen Kurs fahren wir bald gegen die Wand. Es gibt einfach nicht genug Einnahmen, und es kann nie genug Einnahmen geben. Die Welt ist schlicht nicht in der Lage, für so viel KI zu bezahlen.“

Ein solches Muster ist nicht neu. Schon die Dotcom-Blase um 2000 war geprägt von massiven Investitionen in Internet-Infrastruktur durch Firmen ohne nachhaltiges Geschäftsmodell. "Die Blase platzte nicht mit einem Trommelwirbel, sondern endete in der «langsamen, quälenden Erkenntnis negativer Renditen". Im KI-Sektor droht ebenfalls eine schleichende Ernüchterung, denn die Investitionen übersteigen die realisierbaren Erlöse bei weitem. Auch der Schieferöl-Boom 2014 und die Cannabis-Welle 2019 folgten diesem Schema: Technologische oder regulatorische Neuerungen (Fracking, Legalisierung) entfachten einen Investitionsrausch, der die Nachfrage weit überstieg – mit Fehlallokationen und anschliessendem Crash. Blasen basieren selten auf völlig falschen Ideen, sondern auf der spekulativen Überspitzung einer grundsätzlich legitimen Innovation. Die aktuelle KI-Investitionswelle passt in dieses Bild.

Die Warnungen mehren sich. Selbst die sonst optimistischen Analysten von Goldman Sachs sind inzwischen in "erhöhter Alarmbereitschaft" für Anzeichen von Marktschwäche. Sie fürchten, dass KI-Dienste nicht genügend Profit abwerfen oder die Technologie rasch zum Allerweltsprodukt wird.

Auch Brancheninsider warnen: OpenAI-Chef Sam Altman sprach kürzlich von einer KI-Blase und davon, der Sektor sei «ein wenig überzogen» (engl. a bit inflated).

Alibaba-Chairman Joe Tsai warnte vor Überhitzung beim Bau von KI-Rechenzentren. Dass ausgerechnet die Architekten der KI-Revolution die Blase einräumen, verleiht der These besonderes Gewicht.

Fazit: Während also Tech-Konzerne und Anleger in Feierlaune schwelgen, ziehen am Horizont Wolken auf. Gold und Silber befinden sich im Höhenflug . Traditionell ist das ein Warnsignal dafür, dass sich im Hintergrund Ängste und systemische Risiken aufbauen. Doch bislang will kaum jemand die Party an den Märkten verlassen. Unsere Haltung dazu ist klar: Vorsicht statt Euphorie, was nicht zu Lasten von Rendite gehen muss. Unsere Strategie Wahren & Wachsen steht mit 7% im Plus, ganz ohne KI, aber mit der richtigen Dosis Edelmetall.

Christoph Offenhäuser, Partner & CEO

Norbert Brestel

Eine gute Analyse, besonders der Hinweis auf Parallelen mit Dot Com. Ein Unterscheid ist, dass derzeit eher profitable Unternehmen die großen Investitionen tätigen, das war 2000 oft nicht der Fall. Da waren die Bewertungen unendlich. Zudem, wenn abgeschrieben wird - die Infrastruktur bleibt. Nach 2000 war diese Grundlage für die Bewältigung grosser Datenmengen (z.B. Streaming), war dann billig zu haben, ähnlich wird es auch hier sein. Nur wissen wir noch nicht für was. Time will tell.