Brainfood 24.2.2023

Auf dünnem Eis?

Die Aktienmärkte sind schwungvoll ins Jahr gestartet, auch wenn die letzten Tage einen Rücksetzer brachten. In Europa verzeichnen verschiedene Indizes Ende Februar deutlich zweistellige Kursgewinne (Italien +15%, Spanien +12%, Deutschland + 11%, Euro Stoxx 50 +12%, die Schweiz abgeschlagen mit +5%, hier lasten Novartis und Roche auf dem Gesamtmarkt). An den amerikanischen Börsen feiern Zeitgeistaktien wie Tesla (+60%), Nvidia (+60%), AirBnB (+44%) oder Coinbase (+71%) um nur einige zu nennen gar ein Comeback, das an die wilden Jahre 2020/21 erinnert. Das Spekulationsfieber und der Optimismus scheinen ungebrochen, rsp. neu entfacht.

Wie ist das möglich? Wurde nicht erst um die Jahreswende ein schwerer Konjunktureinbruch in den USA und Europa mit entsprechend fallenden Unternehmensgewinnen und Aktienkursen in der ersten Jahreshälfte 2023 vorhergesehen?

Tatsächlich scheint es, dass die Anleger auf dem falschen Fuss erwischt wurden. Vorsichtig positioniert ging es ins neue Jahr, nur um festzustellen, dass die Konjunkturdaten möglicherweise gar keine Rezession anzeigen, sondern im Gegenteil das vielbeschworene Szenario eines Soft Landings im Bereich des Möglichen liegt - die Arbeitsmärkte bleiben auf beiden Seiten des Atlantiks stark, China öffnet die Wirtschaft nach drei Jahren wieder, die Energiepreise fallen und die globalen Inflationsraten haben ihre Spitze überschritten. Der Zentralbank Pivot liegt also plötzlich wieder in Griffweite und das Ende des Zinserhöhungszyklus steht bevor.

So lautete die Erzählung an den Finanzmärkten zumindest bis vor wenigen Tagen. Ob es sich dabei um eine vielversprechende Interpretation der Fakten handelt, oder doch eher um Wunschdenken - dazu machen wir uns ein paar Gedanken.

Der Überfall

Die russische Ungeheuerlichkeit jährt sich heute zum ersten Mal. Einige wenige Beobachtungen zeigen, wie kompliziert und unberechenbar es ist:

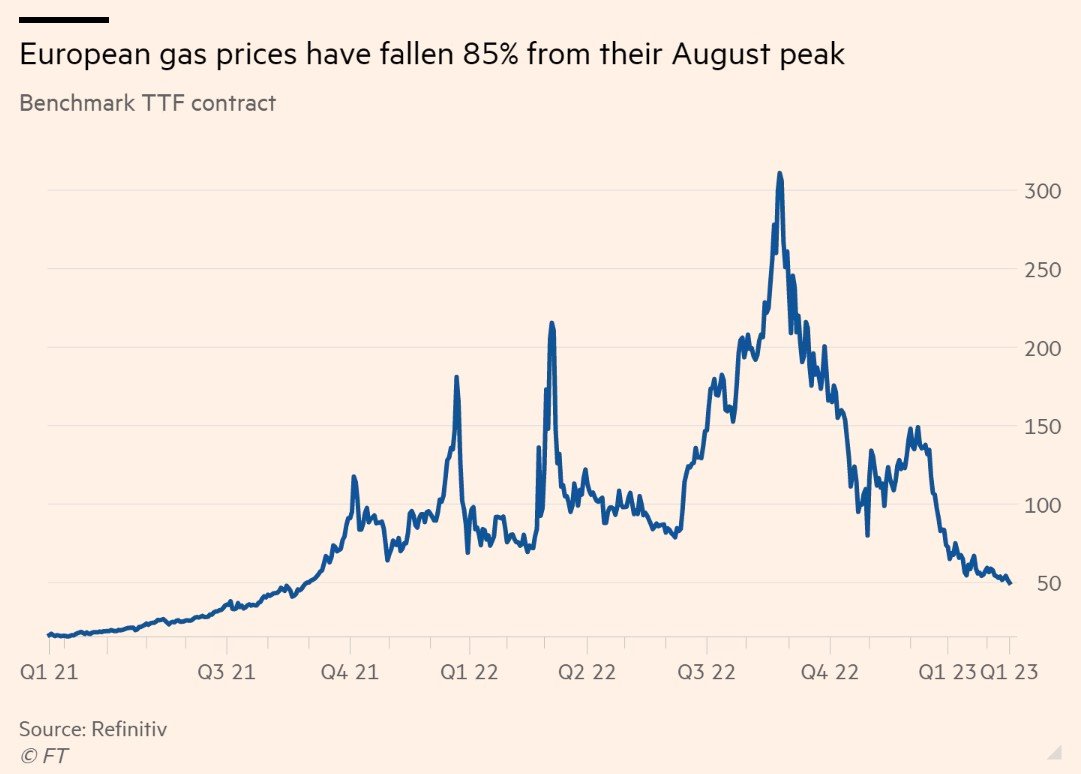

Die Panik um die Gasversorgung hat sich gelegt, die Gaspreise sind, man glaubt es kaum, mittlerweile tiefer gefallen als sie es vor der Invasion waren. Innerhalb eines Jahres hat Europa die Energielieferkette vollständig umgekrempelt, die Lichter sind nicht ausgegangen und die Industrie konnte die Produktion mit massivsten Einsparungen stabil halten - das hat so sicher niemand erwartet und man muss sagen: das war eine gewaltige Leistung.

"Im März vergangenen Jahres waren Experten noch davon ausgegangen, dass das russische Bruttoinlandprodukt unter der Last der Wirtschaftssanktionen um bis zu 10 Prozent zurückgehen könne. Laut den jüngsten Schätzungen des Internationalen Währungsfonds (IMF) schrumpfte die Wirtschaftsleistung im vergangenen Jahr aber nur um 2,2 Prozent. Für 2023 sagt der IMF gar voraus, dass die russische Wirtschaft um 0,3 Prozent wachsen werde – immerhin mehr als Deutschland und Grossbritannien." NZZ v. 14.2.2023

"The US has said it is “very concerned” China will soon supply Russia with lethal arms to help in its war against Ukraine after a fraught meeting between the two sides’ top diplomats on Saturday that addressed multiple Sino-American tensions." FT v. 20.2.2023

Es ist offensichtlich, dass Russland trotz allen militärischen Fehlleistungen wirtschaftlich keineswegs vor dem Aus steht. Daraus ergibt sich, dass Putin mit Sicherheit keine Notwendigkeit sieht, irgendwelche Kompromisse einzugehen. Dass sich der Westen mit Waffenlieferungen schwer tut, wird er als Plus werten und dass der Rest der Welt, massgeblich die Schwergewichte China und Indien , eine komplett andere Agenda verfolgen als der Westen, kommt ihm zu pass. Mit anderen Worten: der Kampf um die Ukraine ist mehr denn je eine Auseinandersetzung um die geopolitische Vormacht. Die Bedeutung derer kann nicht genug betont werden und bietet allerhand Potential für unliebsame Überraschungen - abgeschossene Ballone und gesprengte Gaspipelines sind die ominösen Zeichen.

Inflation

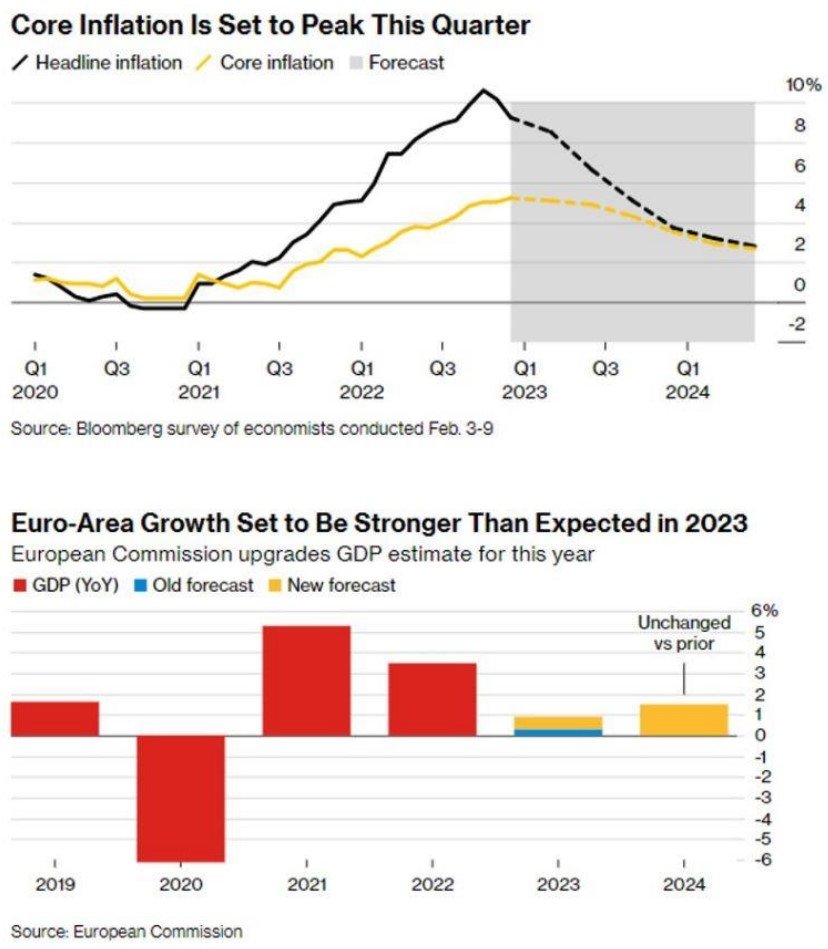

2022 war das Jahr des Inflationsschocks mit unerhörten Raten von teilweise über 10% in vielen OECD Ländern. Mitte Jahr wurde sodann das Szenario du Jour einer langanhaltenden Phase von Stagflation diskutiert. Und nun, ein paar Monate vorwärts gespult, richten sich die Märkte in einer Ausgangslage ein, die uns rasch Richtung Zielgrösse von 2% Inflation bringt, Wachstum statt tiefer Rezession und Zinssenkungen am Horizont verspricht.

Diese Kapriolen der Ökonomen, Strategen und Finanzmedien mögen erstaunen, sind aber eher den Umständen geschuldet, denen sich die Weltwirtschaft und die Finanzmärkte gegenüber sehen:

- Ein Jahrzehnt exzessivster Geldpolitik ist innerhalb weniger Monate zu Ende gegangen.

- Die Pandemie und ihre Folgen stellen bewährte Modelle in Frage. Wie geht es mit der Globalisierung weiter?

- Eine maximale globale Verschuldung trifft auf eine Zinswende.

- In Europa tobt ein Krieg mit unbekanntem Ausgang, der das Gesicht des Kontinents auf eine Generation hinaus verändern wird.

In unserer Einschätzung verhält sich der Markt so, wie es auch der Mensch in unsicheren Zeiten am liebsten tut: sich einigeln, ausblenden und hoffen, dass es vorüber geht. So versuchen die Finanzmärkte seit dem Jahreswechsel zu den globalen Wirtschaftsstandards der Zeit vor der Pandemie und vor dem Krieg in der Ukraine zurückzufinden – in der Hoffnung, dass sich die Probleme von selber lösen und die guten Zeiten des einfachen Geld Verdienens zurückkehren.

Es braucht wenig Fantasie, um zu verstehen, dass uns Jahre des Umbruchs bevorstehen. Hoffnungen und Enttäuschungen werden die Achterbahnfahrt an den Finanzmärkten kennzeichnen. Wer sich zu weit vorwagt - wie das die Aktienanleger in den ersten beiden Monaten unserer Ansicht nach gerade getan haben, endet schnell auf dünnem Eis.

JOMO

Während Schlagwörter wie FOMO (Fear of missing out) und TINA (there is no alternative) für den endlosen Boom von Risk Assets der letzten Dekade stehen, befeuert durch ZIRP (zero interest rate policy), ist neulich der Begriff JOMO (Joy of missing out) aufgetaucht. Dieser bezieht sich auf den Umstand, dass Anleger kurz- und mittelfristig ihr Geld ohne Risiken parken und auf die Volatilität der Aktienmärkte verzichten können.

JOMO als attraktives Mittel, um von der Seitenlinie aus zu beobachten, was als Nächstes kommt - dieses Rezept haben wir bereits früher als valable Handlungsalternative beschrieben und es hat an Attraktivität nichts eingebüsst.

Wir bleiben bei unserer Einschätzung, dass der volle Effekt der rasanten Zinserhöhungen der letzten 12 Monate noch nicht in der Realwirtschaft angekommen ist und die Umschichtungen in festverzinsliche Anlagen nach einem Jahrzehnt finanzieller Repression erst am Anfang stehen, was für die Aktienmärkte bei anhaltend hohen Zinsen zunehmend Gegenwind bedeutet.

Wie sind wir positioniert?

Selbstverständlich verschanzen wir uns trotz der Unpässlichkeiten der Umstände nicht mit Geldmarktanlagen und Staatsanleihen im Schützengraben. Vielmehr liegt der Fokus weiterhin auf einer Asset Allocation, die

- Stabilität verleiht (Liquidität, kurzlaufende Unternehmensanleihen, Fokus auf den Heimmarkt Schweiz)

- den geopolitischen Risiken Rechnung trägt (Edelmetalle)

- Wachstumsfelder der nächsten Jahre abdeckt (Schwellenländer, Energie und deren CO2 Transformation , Infrastruktur)

- Sachwerte berücksichtigt, die sich bei Inflation oder Stagflation bewähren

Im Verlauf des Jahres wird die Gelegenheit kommen, die Aktienquote zu erhöhen. Schweizer Aktien, die sich jüngst einen Rückstand eingehandelt haben, sind dann unsere Favoriten, was der unabhängige Analytiker Max Lüscher auf seinem Aktienbarometer Schweiz so zusammenfasst: "Aus einer langen Optik ist der Aktienmarkt Schweiz weder zu teuer noch zu billig. Wer ein CH-Aktienportfolio auf- oder ausbauen will, tut dies auf einem valablen Niveau....Aus einer mittleren Optik rechtfertigen die Gewinnerwartungen für die nächsten 12 Monate das aktuelle Niveau aber nicht."

Wir ziehen es vor, die günstigere Seite dieser Aussage abzuwarten.

Christoph Offenhäuser

Comment